����������һ����Ҫ����ԤӦ������������Ʒ�з������������۵���ҵ����Ҫ��ƷΪ�⾶300mm��800mm�������ͺš����ȵ�ԤӦ����ǿ����������

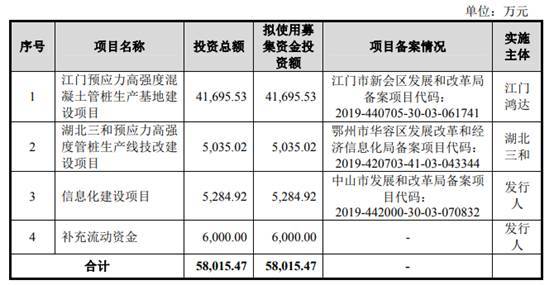

������˾�˴�����������в�����6800��ɣ�������֤ȯ�����������̡�������ļ���ʽ�58,015.47��Ԫ������41,695.53��Ԫ���ڽ���ԤӦ����ǿ�Ȼ��������������ؽ�����Ŀ��5035.02��Ԫ���ں�������ԤӦ����ǿ�ȹ��������Ľ�����Ŀ��5284.92��Ԫ������Ϣ��������Ŀ��6000��Ԫ���ڲ��������ʽ�

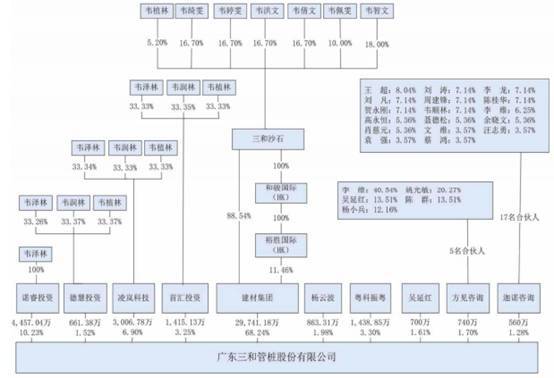

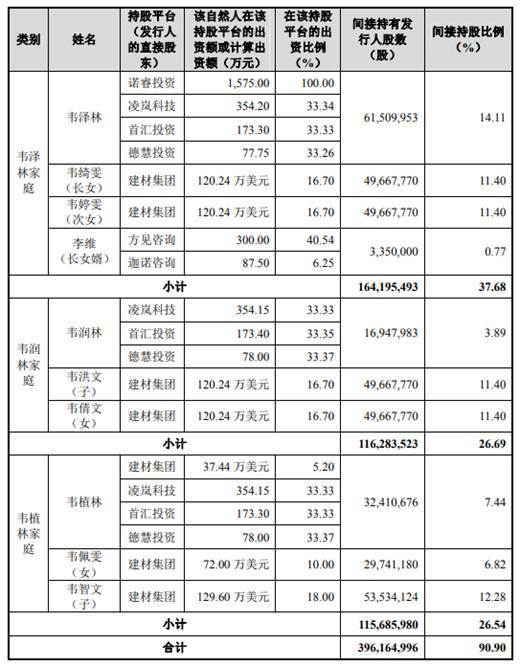

�����й�����¶�������Ŀعɹɶ�Ϊ�㶫���ͽ��ļ�������˾(��ƽ��ļ���)��Ŀǰ���й�˾�ɷ�29,741.18��ɣ��ֹɱ���Ϊ68.24%����˾ʵ�ʿ�����ΪΤ���֡�Τ�����Τ��������ά��Τ���֡�Τ���ġ�Τٻ�ġ�Τֲ�֡�Τ������Τ����10�ˡ�

��������10�˷�����Τ���֡�Τ���֡�Τֲ��������ͥ���ֱ��ӳֹ�37.68%��26.69%��26.54%���ϼƼ�ӳ�������90.90%�Ĺ�Ȩ����Τٻ�������������þ���Ȩ�⣬����ʵ���˾�Ϊ�й��������������þ���Ȩ��

����2016����2019�꣬������Ӫҵ����ֱ�Ϊ305,066.62��Ԫ��436,618.67��Ԫ��569,535.97��Ԫ��608,928.18��Ԫ��ʵ�־�����ֱ�Ϊ6029.95��Ԫ��15,996.74��Ԫ��27,758.54��Ԫ��15,229.31��Ԫ��

����2016����2019�꣬��˾������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ290,888.95��Ԫ��385,370.23��Ԫ��513,186.87��Ԫ��494,153.79��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ61,843.84��Ԫ��67,037.02��Ԫ��61,388.37��Ԫ��22,211.21��Ԫ��

����ֵ�ù�ע���ǣ�2016����2019�꣬��˾��������������Ʒ���ṩ�����յ����ֽ�Ӫҵ���롣����2019��������Ӫ����Ȼʵ����������������ͬ���»�45.14%����Ӫ��������ֽ���������Ҳ����½�63.82%��

�����˴�����ļ��Ͷ�������ǽ���ԤӦ����ǿ�Ȼ��������������ؽ�����Ŀ����Ŀ��������12���£���Ͷ��ļ���ʽ�4.17��Ԫ����ȫ�����˾���������������91,946.48��Ԫ��

���������ݹ㶫ʡ�������»���������վ2020��6��28�յ����ű�����������Ŀ��Ͷ�ʳ�5��Ԫ�����й����뱸���ļ���Ͷ�ʶ���˽���1��Ԫ��Ͷ����Ԥ�����ֵ��10��Ԫ���������������8053.52��Ԫ��

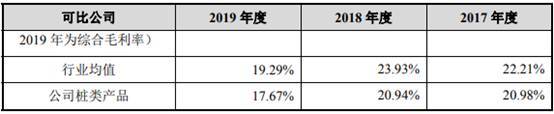

����������ë���������½���2016����2019�꣬��˾��Ӫҵ��ë���ʷֱ�Ϊ22.02%��20.96%��20.86%��17.67%��ͬ��ҵ��˾˫���Ƽ�(832185.OC)��̩�ֿƽ�(06193.HK)��ë����ƽ��ֵ�ֱ�Ϊ20.83%��22.21%��23.93%��19.29%��

�����й�����¶�������Ķദ��������覴ã�覴÷��������35,458.37�O��ռ�������з�������ı���Ϊ8.92%�����澻ֵռ������һ��ĩ���ʲ�����Ϊ1.07%�����˾��ɽ���ص�15#��16#��17#����������ϼ�10,930.20�O���ڹ滮ԭ����������Ȩ֤��ռ��˾���ӹ�˾���������佨�������4.85%��

����2016����2019�꣬�������ʲ��ܼ�276,161.52��Ԫ��294,301.22��Ԫ��324,822.39��Ԫ��342,602.22��Ԫ�����������ʲ�Ϊ142,135.97��Ԫ��169,274.88��Ԫ��207,635.57��Ԫ��202,259.12��Ԫ��ռ�ȷֱ�Ϊ51.47%��57.52%��63.92%��59.04%��

��������ͬ�ڣ������Ļ����ʽ����ֱ�Ϊ38,161.31��Ԫ��36,549.64��Ԫ��83,452.34��Ԫ��62,680.02��Ԫ���������д��ֱ�Ϊ16,788.09��Ԫ��20,311.49��Ԫ��64,482.51��Ԫ��49,757.41��Ԫ��

����2016����2019�꣬�����ĸ�ծ�ϼ�214,721.40��Ԫ��225,658.89��Ԫ��220,339.46��Ԫ��242,979.47��Ԫ������������ծ�ֱ�Ϊ211,987.39��Ԫ��221,776.23��Ԫ��216,618.52��Ԫ��239,170.92��Ԫ��ռ�Ⱦ���98%���ϡ�

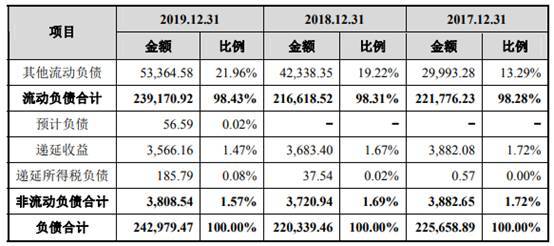

����������������ծ��Ҫ�Ƕ��ڽ���Ӧ���˿2016����2019�꣬�����Ķ��ڽ����ֱ�Ϊ70,460.00��Ԫ��48,850.00��Ԫ��32,447.36��Ԫ��51,987.72��Ԫ��Ӧ���˿�ֱ�Ϊ63,663.62��Ԫ��84,036.35��Ԫ��74,825.01��Ԫ��85,489.87��Ԫ��

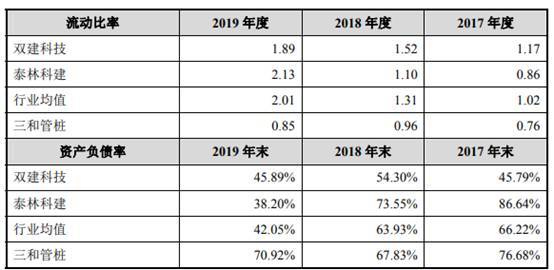

����2016����2019�꣬�������������ʷֱ�Ϊ0.67��0.76��0.96��0.85���ٶ����ʷֱ�Ϊ0.57��0.64��0.80��0.67���ʲ���ծ�ʷֱ�Ϊ77.75%��76.68%��67.83%��70.92%��

��������ͬ�ڣ�ͬ��ҵ�ɱȹ�˾���������ʾ�ֵ�ֱ�Ϊ0.95��1.02��1.31��2.01���ʲ���ծ�ʾ�ֵ�ֱ�Ϊ76.40%��66.22%��63.93%��42.05%��

����������Ӧ���˿�����������2016����2019�����ĩ����˾Ӧ���˿������ֵ�ֱ�Ϊ37,357.84��Ԫ��32,264.62��Ԫ��24,852.69��Ԫ��32,661.43��Ԫ��ռ����ĩ���ʲ��ı����ֱ�Ϊ13.53%��10.96%��7.65%��9.53%��

��������ͬ�ڣ���˾Ӧ���˿�����ֱ�Ϊ10,107.53��Ԫ��3449.10��Ԫ��5332.77��Ԫ��5987.57��Ԫ��

����ֵ�ù�ע���ǣ�2016����2019������������Ӧ���˿�ֱ�Ϊ0��Ԫ��7208.98��Ԫ��0.30��Ԫ��357.65��Ԫ�������ϴ�

����2016�ꡢ2017�ꡢ2018���2019�꣬������Ӧ���˿���ת�ʷֱ�Ϊ5.62��12.54��19.94��21.17��ͬ��ҵ�ɱȹ�˾��Ӧ���˿���ת�ʾ�ֵ�ֱ�Ϊ1.39��3.78��3.95��3.25��

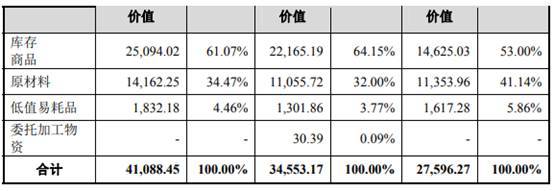

����2016����2019�����ĩ����������������ֵ�ֱ�Ϊ22,178.32��Ԫ��27,596.27��Ԫ��34,553.17��Ԫ��41,088.45��Ԫ����Ҫ�ɿ����Ʒ��ԭ���Ϲ��ɡ�����ͬ�ڣ������Ĵ����ת�ʷֱ�Ϊ9.44��13.88��14.49��13.25��ͬ��ҵ�ɱȹ�˾�Ĵ����ת�ʾ�ֵ�ֱ�Ϊ3.38��6.19��7.86��11.11��

�����й�����¶�����������ӹ�˾��19���ܵ���ܴ������������ɰ���������ȫ�¹ʡ������¹ʡ������ŷ�ȼú��������ȡ�ӱܼ�ܵķ�ʽ�ŷ�ˮ��Ⱦ���ռ�����������Ʒ���ϸ�ȣ���������1000Ԫ��35��Ԫ���ȡ�

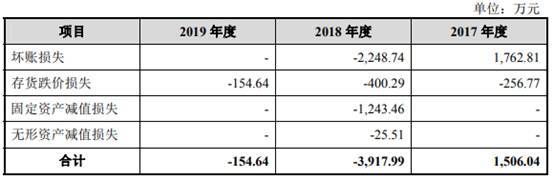

�������ݡ���ҵ�۲졷��־������2016����2019�꣬������2018�����-1243.46��Ԫ�Ĺ̶��ʲ���ֵ��������ݾ�Ϊ0��������ʧ��ֱ�Ϊ-1965.83��Ԫ��1762.81��Ԫ��-2248.74��Ԫ��0Ԫ����˲����ɵ����ݣ����ò����˻��ɴ��ڵ�������Ŀ��ܡ�

�����й�����ʾ��������㶫����������˾(���"������")��2015��12�¡�2017��2�������˺�Ӫ��˾�����㶫�ͽ���������˾(���"�ͽ�����")��㶫���ɽ�������˾(�����Ϊ"�㶫�ͽ��½�������˾"�����"�ͽ��½���")����Ҫ�����ڹ㶫ʡ��������Լ����ϵ�������˫���Ĺ���Ʒ��

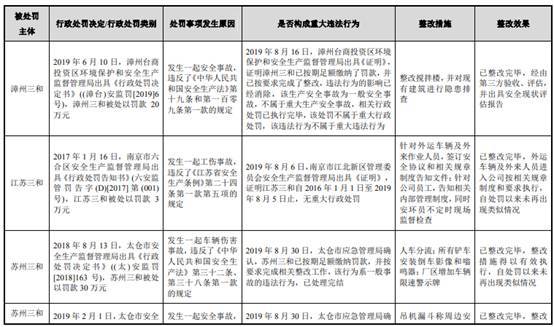

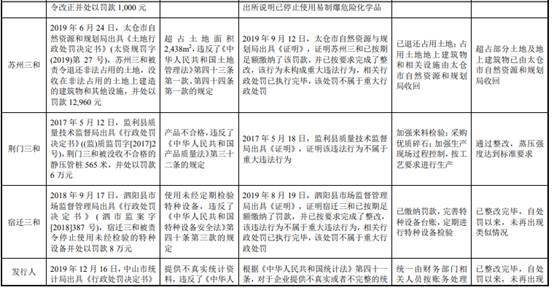

����2020��6��15�գ������г��ල�����ַܾ���һ���������������飬�����뽨���������Ӫ��ҵ�ͽ��½��ģ�ȡ�ù�ͬ����Ȩ�����ϡ���¢�Ϸ����ڶ�ʮ�������ɾ�Ӫ���С��ͽ��½���ȡ��Ӫҵִ��֮ǰδ������г��ල�����ܾ��걨��Υ������¢�Ϸ����ڶ�ʮһ��������δ�����걨�ľ�Ӫ���С������뽨�����ֱ𱻹����г��ල�����ַܾ���30��Ԫ��

������������Ӫ��ҵ�������궼�������ĵ�һ��ͻ���2016�꣬�����ĵ�һ��ͻ�Ϊ�ͽ����ģ����۶�Ϊ34,341.77��Ԫ��ռӪ�ձ���Ϊ11.26%��2017����2019�꣬��˾�ĵ�һ��ͻ���Ϊ�ͽ��½���(����ͬһʵ�ʿ����µĺͽ����ġ������кͽ�)�����۶�ֱ�Ϊ74,152.52��Ԫ��112,559.09��Ԫ��128,728.57��Ԫ��ռ����Ӫ�յı����ֱ�Ϊ16.98%��19.76%��21.14%��

�����й�����¶��������2017�ꡢ2018�ꡢ2019�����������ɷ��ֽ�������ϼƷֺ���4.17��Ԫ��

������������������ҵ�������Τ�ϼ���ֹɳ�90%

��������������2003�꣬��һ����Ҫ����ԤӦ������������Ʒ�з������������۵���ҵ����Ҫ��ƷΪ�⾶300mm��800mm�������ͺš����ȵ�ԤӦ����ǿ����������

�����й�����¶�������Ŀعɹɶ�Ϊ�㶫���ͽ��ļ�������˾(��ƽ��ļ���)��Ŀǰ���й�˾�ɷ�29,741.18��ɣ��ֹɱ���Ϊ68.24%����˾ʵ�ʿ�����ΪΤ���֡�Τ�����Τ��������ά��Τ���֡�Τ���ġ�Τٻ�ġ�Τֲ�֡�Τ������Τ����10�ˡ�

��������10�˷�����Τ���֡�Τ���֡�Τֲ��������ͥ����ӳ�����������90.90%�Ĺ�Ȩ��

��������Τ���ֳֹ�14.11%��Τ���ijֹ�12.28%��Τ�����Τ������Τ���ġ�Τٻ�ĸ��ֹ�11.40%��ǰ��6���ɶ��ֹɱ����������Գֹɱ������ٵ�Τֲ��(7.44%)��Τ����(6.82%)����ά(0.77%)Ϊǰ���ɶ���ֱϵ��������ż������й�˾�ɷݴﵽ5%���ϻ�����δ����5%���ǵ��ι�˾���¡���������Ա���ڹ�˾��Ӫ�����з�����Ҫ���á�

�������⣬Τ���ֳֹ�δ����5%����(3.89%)��Ŀǰ��δ���η����˶��¡���������Ա����Τ����ΪΤ���ġ�Τٻ��֮�������ڷ����˿عɹɶ����ļ��ŵ��ζ��£���ͨ����ͥ��Ա���ֱ���Ȩ�����ڽ��ļ��ŵĶ���ϯλӵ��֧�乫˾�ı���Ȩ����ˣ�Τ������Ϊ����˾��ʵ�ʿ�����֮һ��

�������ϲ����������ͥ�ijֹɱ�����Τ���֡�Τ���֡�Τֲ�ּ�ͥ�ֱ�ֹ�37.68%��26.69%��26.54%���ӳֹ�����Ͽ��������ͥ��Ա��ӳֹɱ����������ӵ�м��֧�乫˾�ı���Ȩ�����ɹ�ͬ���ơ�

�����й�����¶������Τٻ�������������þ���Ȩ�⣬��������ʵ���˾�Ϊ�й��������������þ���Ȩ��

2019�꾻����Ӫ�ֽ���������»�

����2016����2019�꣬������Ӫҵ����ֱ�Ϊ305,066.62��Ԫ��436,618.67��Ԫ��569,535.97��Ԫ��608,928.18��Ԫ��ʵ�־�����ֱ�Ϊ6029.95��Ԫ��15,996.74��Ԫ��27,758.54��Ԫ��15,229.31��Ԫ��

����2016����2019�꣬��˾������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ290,888.95��Ԫ��385,370.23��Ԫ��513,186.87��Ԫ��494,153.79��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ61,843.84��Ԫ��67,037.02��Ԫ��61,388.37��Ԫ��22,211.21��Ԫ��

����ֵ�ù�ע���ǣ�2016����2019�꣬����������Ʒ���ṩ�����յ����ֽ���ھ�����Ӫҵ���롣����2019��������Ӫ����Ȼͬ������������˾������ͬ���»�45.14%����Ӫ��������ֽ���������Ҳ����½�63.82%��

ļͶ��Ŀ�Ĺٷ���Ϣ��һ

�����й�����¶��������ļ���ʽ�58,015.47��Ԫ������41,695.53��Ԫ���ڽ���ԤӦ����ǿ�Ȼ��������������ؽ�����Ŀ��5035.02��Ԫ���ں�������ԤӦ����ǿ�ȹ��������Ľ�����Ŀ��5284.92��Ԫ������Ϣ��������Ŀ��6000��Ԫ���ڲ��������ʽ�

�������н���ԤӦ����ǿ�Ȼ��������������ؽ�����Ŀ������Ŀ��ʵʩ����Ϊȫ���ӹ�˾���ź�

�����й�����ʾ������Ŀ��������Ϊ12���£���Ŀ������ɺ��γ������400mmԤӦ����ǿ�Ȼ�������60.00���ף���500mmԤӦ����ǿ��������240.00���ף���600mmԤӦ����ǿ�Ȼ�������150.00���ף���800mmԤӦ����ǿ�Ȼ�������50.00�����������������⣬��Ŀ������ʹ�����Ϊ81,685.00ƽ���ס�

������Ҽ���ű�������������Ŀ�ı�����Ϣ���й���ֻ�ǽ�������������һ���£�������Ϣ��ƥ�䡣

����������Ϣ��ʾ������Ŀ��ֹ����Ϊ2020��5��1����2021��4��1�չ�11���¡�

���������ݹ㶫ʡ�������»���������վ2020��6��30�յ����ű���������Ŀ��2020��6��28�վ��п���������ĿԤ������7�·ݽ���Ͷ������Ŀ��ֹʱ���뱸����Ϣ�������

����ͬʱ�ñ�����ʾ������Ŀ��Ͷ�ʳ�5��Ԫ����Ҫ����400��500��600��800��1200��ǿ��ԤӦ���������������й����뱸���ļ���Ͷ�ʶ���˽���1��Ԫ��Ҳ����һ��1200��ǿ��ԤӦ�������������������ݡ�

�����й�����ʾ������Ŀ��ȫ�����˾���������������91,946.48��Ԫ�������ű�����ʾ��Ͷ����Ԥ�����ֵ��10��Ԫ�������������8053.52��Ԫ��

ë���������½�

����2016����2019�꣬��˾��Ӫҵ��ë���ʷֱ�Ϊ22.02%��20.96%��20.86%��17.67%�������½���

��������ͬ�ڣ�ͬ��ҵ��˾˫���Ƽ�(832185.OC)��̩�ֿƽ�(6193.HK)��ë����ƽ��ֵ�ֱ�Ϊ20.83%��22.21%��23.93%��19.29%��

���������ƣ�ĿǰA�ɲ����ڿɱ����й�˾��ͨ��ɸѡ�Աȣ�ѡȡ��H�����е�̩�ֿƽ��Լ���������Ƶ�˫���Ƽ���Ϊ�ɱȹ�˾������ʾ����������ë�����Ե��ڿɱȹ�˾��ֵ��

�����ദ��������覴�

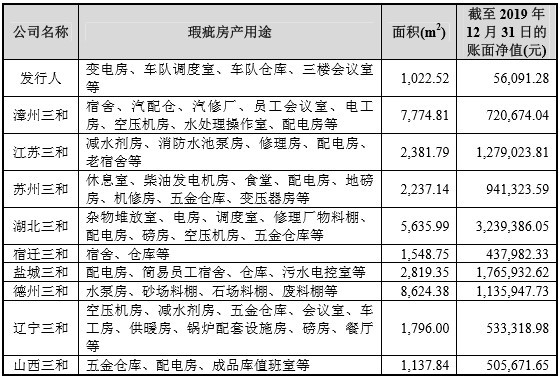

�����й�����¶�������Ķദ��������覴ã�覴÷��������35,458.37�O��ռ�������з���(����ӵ�в�Ȩ֤��ķ��������ڰ�����Ȩ֤��ķ�����覴÷���)���������Ϊ8.92%�����澻ֵռ������һ��ĩ���ʲ�����Ϊ1.07%��

���������й�����¶��������ɽ���ص�15#��16#��17#����������ϼ�10,930.20�O���ڹ滮ԭ����������Ȩ֤��ռ��˾���ӹ�˾���������佨�������4.85%��

��������Ϊ����ɽ���ص�15#��16#��17#������������ȡ�ò�Ȩ֤�������ƣ���ɽ�ж�����ס���ͳ��罨��֡���ɽ�ж�����������������֤��ȷ��ԭ��ϵ���ɷ��õ�����Ƭ��û�б��ƿ�������ϸ�滮����ɽ������Ŀǰ��δ����ǰ���滮�ı��ƹ�����������ɷݶ�������������Ȩ֤�������õ�����Ƭ��δ���붫���������ڵij��и��µ�Ԫר��滮���룬������������ȷ����ȫ�����ʹ�á�

����Ϊ��֤����������Ӫ����������λ�ڹ㶫ʡ�����е�ȫ���ӹ�˾���ź��Ϊ���壬���蹫˾���Ź��������ء����ź���������µ�������Ϊ�½������õأ��õؿ����81,685.00�O����ȡ�á��¹���(2013)��03832�š�����ʹ��Ȩ֤���µĹ��������ؽ��ɺ��Գнӹ�˾����3�������IJ��ܡ�

����2019���ʲ���34��Ԫ���д��5��Ԫ

����2016����2019�꣬�������ʲ��ܼ�276,161.52��Ԫ��294,301.22��Ԫ��324,822.39��Ԫ��342,602.22��Ԫ�����������ʲ��ֱ�Ϊ142,135.97��Ԫ��169,274.88��Ԫ��207,635.57��Ԫ��202,259.12��Ԫ��ռ�ȷֱ�Ϊ51.47%��57.52%��63.92%��59.04%��

����2016����2019�꣬�����Ļ����ʽ����ֱ�Ϊ38,161.31��Ԫ��36,549.64��Ԫ��83,452.34��Ԫ��62,680.02��Ԫ���������д��ֱ�Ϊ16,788.09��Ԫ��20,311.49��Ԫ��64,482.51��Ԫ��49,757.41��Ԫ��

��������2018�깫˾�����ʽ��2017��ĩ����128.33%����Ҫ����Ϊ��˾�յ��Ͼ���������ʲ������ղ�����Լ���˾��2018����������ι�Ȩ���ʣ������ܶ�12,440��Ԫ��2019��ĩ��˾�����ʽ��2018��ĩ�½�24.89%����Ҫԭ��Ϊ��˾�չ����ź���촬����˾����ɽب��ˮ����Ʒ����˾��

����2019�긺ծ24��Ԫ���ڽ��5��

����2016����2019�꣬�����ĸ�ծ�ϼ�214,721.40��Ԫ��225,658.89��Ԫ��220,339.46��Ԫ��242,979.47��Ԫ������������ծ�ֱ�Ϊ211,987.39��Ԫ��221,776.23��Ԫ��216,618.52��Ԫ��239,170.92��Ԫ��ռ�Ⱦ���98%���ϡ�

����������������ծ��Ҫ�Ƕ��ڽ���Ӧ���˿2016����2019�꣬�����Ķ��ڽ����ֱ�Ϊ70,460.00��Ԫ��48,850.00��Ԫ��32,447.36��Ԫ��51,987.72��Ԫ��ռ�ܸ�ծ�ı����ֱ�Ϊ32.81%��21.65%��14.73%��21.40%��

����2016��ĩ��2019��ĩ��������Ӧ���˿�ֱ�Ϊ63,663.62��Ԫ��84,036.35��Ԫ��74,825.01��Ԫ��85,489.87��Ԫ��ռ�ܸ�ծ�ı����ֱ�Ϊ29.65%��37.24%��33.96%��35.18%��

����2016����2019�꣬�������������ʷֱ�Ϊ0.67��0.76��0.96��0.85���ٶ����ʷֱ�Ϊ0.57��0.64��0.80��0.67���ʲ���ծ�ʷֱ�Ϊ77.75%��76.68%��67.83%��70.92%��

����2016����2019�꣬ͬ��ҵ�ɱȹ�˾���������ʾ�ֵ�ֱ�Ϊ0.95��1.02��1.31��2.01���ʲ���ծ�ʾ�ֵ�ֱ�Ϊ76.40%��66.22%��63.93%��42.05%��

Ӧ���˿��������� 2017�����Ӧ���˿�7209��Ԫ

����2016����2019�����ĩ��������Ӧ���˿������ֵ�ֱ�Ϊ37,357.84��Ԫ��32,264.62��Ԫ��24,852.69��Ԫ��32,661.43��Ԫ��ռ����ĩ���ʲ��ı����ֱ�Ϊ13.53%��10.96%��7.65%��9.53%��

����2016����2019�꣬��˾Ӧ���˿�����ֱ�Ϊ10,107.53��Ԫ��3449.10��Ԫ��5332.77��Ԫ��5987.57��Ԫ��

����ֵ�ù�ע���ǣ�2016����2019������������Ӧ���˿�ֱ�Ϊ0��Ԫ��7208.98��Ԫ��0.30��Ԫ��357.65��Ԫ��

����2016�ꡢ2017�ꡢ2018���2019�꣬������Ӧ���˿���ת�ʷֱ�Ϊ5.62��12.54��19.94��21.17��ͬ��ҵ�ɱȹ�˾��Ӧ���˿���ת�ʾ�ֵ�ֱ�Ϊ1.39��3.78��3.95��3.25��

2019������4��Ԫ�����������

����2016����2019�����ĩ����������������ֵ�ֱ�Ϊ22,178.32��Ԫ��27,596.27��Ԫ��34,553.17��Ԫ��41,088.45��Ԫ����Ҫ�ɿ����Ʒ��ԭ���Ϲ��ɣ�ռ����ĩ���ʲ��ı����ֱ�Ϊ8.03%��9.38%��10.64%��11.99%��

����2016�ꡢ2017�ꡢ2018���2019�꣬�����Ĵ����ת�ʷֱ�Ϊ9.44��13.88��14.49��13.25��ͬ��ҵ�ɱȹ�˾�Ĵ����ת�ʾ�ֵ�ֱ�Ϊ3.38��6.19��7.86��11.11��

�̶��ʲ���ֵ�������з��α���������

�����ݡ���ҵ�۲졷��־������2016����2019�꣬������2018�����-1,243.46��Ԫ�Ĺ̶��ʲ���ֵ��������ݾ�Ϊ0��������ʧ��ֱ�Ϊ-1965.83��Ԫ��1762.81��Ԫ��-2248.74��Ԫ��0Ԫ����˲����ɵ����ݣ����ò����˻��ɴ��ڵ�������Ŀ��ܡ�

�����й�����¶��2016��ĩ��2019��ĩ��˾�ڽ��������ֱ�ΪΪ5513.38��Ԫ��1738.20��Ԫ��3056.00��Ԫ��5566.61��Ԫ����Ҫ�ǹ�˾���ӹ�˾�������豸��װ���̣��ڽ����̲����ڼ�ֵ����

���������ڽ������У�����Щ������Ŀ���ڽ����̡���ʱ��������Щ�ڽ������Ƿ��������ʳィ����Ŀ���ڳ�ͻ��������û��˵�������ö�֪��

�����������ڽ����̳ٳٲ�תΪ�̶��ʲ�ȴ���Բ�������Ч����һ�������ת�̣��ڽ����̲�������Ϣ���ü����ڽ����̣���ת�̺��������棬�ή���������ڽ�����ת�̺���Ҫ�����۾ɣ�Ҳ���������

����19���ܵ���������

�������й�����¶�����������ӹ�˾��19���ܵ���ܴ������������ɰ���������ȫ�¹ʡ������¹ʡ������ŷ�ȼú��������ȡ�ӱܼ�ܵķ�ʽ�ŷ�ˮ��Ⱦ���ռ�����������Ʒ���ϸ�ȣ���������1000Ԫ��35��Ԫ���ȡ�

����ǰ��������覴�

�����ݺ�Ѷ��������2003��10��15�գ�����ɳʯ��ԣʤ����ǩ�𡶺��ʾ�Ӫ��ҵ��ɽ�����ͽ�������˾��ͬ���������ʾ�Ӫ��ҵ��ɽ�����ͽ�������˾�³̡���2003��10��28�գ���ɽ�ж���ó���ú����ֳ��ߡ����ں��ʾ�Ӫ��ҵ��ɽ�����ͽ�������˾��Ŀ����������ͬ������ɳʯ��ԣʤ���ʺ����������ͽ��ġ����ͽ��ij���ʱ��ע���ʱ������ڽ��ɣ����еڶ���ע���ʱ��ij���ֵ�ù�ע��

�����й�����ʾ��2004��7��27�գ��ڶ���ע���ʱ�������ɳʯ�Ի��ҳ���278,251.15��Ԫ��������������ʹ��Ȩ����386,632.20��Ԫ��Ȼ�����ε��ǣ����еؿ�1���������Զ����ɳʯ����õؿ�Ŀ�֤���ļ������һء������������覴ã���˾�ɶ��������ͨ������ɳʯ�Եȶ�����ʽ�1,956,175.00Ԫ����Ҳ��㡣2019��11��12�գ�����ɳʯ����˾֧��������ʿ������1,956,175.00Ԫ��

������8��7�յķ�������У�֤��ᷢ��ίҪ����¶�������ʵ�ԭ�����ԡ��۸������ݣ����ʿ�֧�����ʽ���Դ��������Ƿ����й�˾���ߺ���Ȩ���غ������Ƿ����ί�гֹɡ��������ͻ��������氲�ţ����йɶ��뷢���˼���ط��Ƿ���ڶԶ�Э����������ⰲ�ţ�����ڣ��Ƿ���ϼ�ܹ涨�������

�����ɶ����ֻ����볡 ��ת���ʼ۸�����

��������ǰ����ʷ���ʴ���覴��⣬�����ڴ˺�Ĺ�Ȩת�ú���������Ҳֵ�ù�ע��

������Ҽ���ű�����2011��3��3�գ��㶫��������˾(�³�"��������"������ǰ��)���������ʣ�ע���ʱ���666.71����Ԫ����685.77����Ԫ������ע���ʱ�ȫ���������ɶ���ɽ�пƴ�ҵͶ������˾(�³�"�пƴ�Ͷ")���ʣ��пƴ�Ͷ�������9174.00��ԪͶ���������ޣ������൱��19.06����Ԫ�ĵ�ֵ�������������ע���ʱ���ʣ����Ϊ��ɲ��֡�

��������2011��3��3������һ����м�ۣ�1��Ԫ������ҵĻ����м��Ϊ6.5695Ԫ��9,174.00��Ԫ���������13,964,533.07��Ԫ����˱������ʼ۸�ԼΪ73.27��Ԫ/���ʶ

���������2014��7��24�գ��пƴ�Ͷ������е�����2.78%�Ĺ�Ȩ(19.06����Ԫ���ʶ�)ȫ��ת�ø����ļ��ţ�ת�ü۸�Ϊ12,267.64��Ԫ����ҡ�

��������2014��7��24�յ�����һ����м�ۣ�����1��Ԫ������ҵĻ����м��Ϊ6.1579Ԫ��12,267.64��Ԫ���������19,921,791.52��Ԫ������ó����ι�Ȩת�ü۸�ԼΪ104.52��Ԫ/���ʶ

�������ˣ��пƴ�Ͷ���ֻ���3093.64��Ԫ������˳���������Ϣ��ʾ���пƴ�Ͷ������2010��10��26�գ��������ÿ�ʼ�������������ʣ��������������������볡��

������ֵ�ù�ע���ǣ�ͬ�����������������������ʣ������ʼ۸��ǰ���Ĺ�Ȩת�ü۸�����

����2014��9��18�գ����������»�ͬ�����¹ɶ���ɽ����᰿Ƽ���Ѷ����˾(�³�"��᰿Ƽ�")����ɽ�е»�Ͷ����ѯ����˾(�³�"�»�Ͷ��")����ɽŵ�Ͷ������˾(�³�"ŵ�Ͷ��")�ֱ��������1,062.50��Ԫ��233.75��Ԫ��1,575.00��ԪͶ���������ޣ����зֱ��൱��69.33����Ԫ��15.25����Ԫ��102.77����Ԫ�ĵ�ֵ�������������ע���ʱ���ʣ����Ϊ��ɲ��֡��˴����ʺ���������ע���ʱ���685.77����Ԫ����873.12����Ԫ��

��������2014��9��18������һ����м�۵Ĺ��棬����1��Ԫ������ҵĻ����м��Ϊ6.149Ԫ�������㣬���ʼ۸��ԼΪ2.49��Ԫ/���ʶ

����2014��12��18�գ����������������ע���ʱ���ע���ʱ���873.12����Ԫ����905.75����Ԫ�����գ����������»��������飬ͬ�������¹ɶ���ɽ��������Ͷ������˾(�³�"��Ͷ��")����Ͷ���������500.00��ԪͶ���������ޣ������൱��32.63����Ԫ�ĵ�ֵ�������������ע���ʱ���ʣ����Ϊ��ɲ��֡�

��������2014��12��18������һ����м�۵Ĺ��棬����1��Ԫ������ҵĻ����м��Ϊ6.1195Ԫ�������㣬���ʼ۸�ԼΪ2.50��Ԫ/���ʶ

����������Ϣ��ʾ����᰿Ƽ����»�Ͷ�ʡ�ŵ�Ͷ�ʷֱ������2014��8��18�ա�2014��8��21�ա�2014��8��27�գ��ҷֱ�������ֱ�ӳֹ�6.90%��1.52%��10.23%�����ҹ�˾��ΪΤ�ϼ����Ա(ʵ����)100%�ֹɡ�

�����ر�һ����ǣ�������Ϣ��ʾ����Ͷ�ʳ�����2014��12��19�գ��������������������ȴ����2014��12��18�գ����ߵߵ���˳��Ҳ���˴���۾������⣬��Ͷ��Ҳ����Τ�ϼ����Ա(ʵ����)100%�ֹɡ���ֹ�й���ǩ���գ���Ͷ��ֱ�ӳ�������3.25%�Ĺɷݡ�

�������ϣ����������������¹ɶ���Ϊʵ����100%�ֹɵĹ�˾�������������ʵļ۸�ԶԶ���ڵ���Ĺ�Ȩת�ü۸����������IJ������˲��⡣

�����롰���֡�������Ӫ��˾����30��Ԫ

�����й�����ʾ��������㶫����������˾(���"������")��2015��12�¡�2017��2�������˺�Ӫ��˾�����㶫�ͽ���������˾(�³�"�ͽ�����")��㶫���ɽ�������˾(�����Ϊ"�㶫�ͽ��½�������˾"�����"�ͽ��½���")����Ҫ�����ڹ㶫ʡ��������Լ����ϵ�������˫���Ĺ���Ʒ��

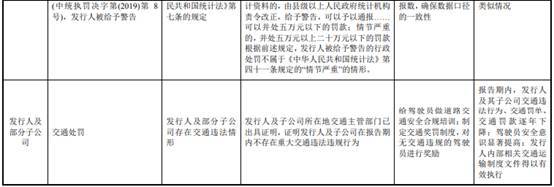

����2020��6��15�գ������г��ල�����ַܾ���һ���������������飬�����뽨���������Ӫ��ҵ�ͽ��½��ģ�ȡ�ù�ͬ����Ȩ�����ϡ���¢�Ϸ����ڶ�ʮ�������ɾ�Ӫ���С�

����������������¶�������뽨����2016��Ӫҵ��ﵽ������Ժ���ھ�Ӫ�����걨���Ĺ涨���������涨���걨��������Ӧ���걨�����Ρ��ͽ��½�������2017��2��27��ȡ��Ӫҵִ�գ��ڴ�֮ǰδ������г��ල�����ܾ��걨��Υ������¢�Ϸ����ڶ�ʮһ��������δ�����걨�ľ�Ӫ���С�

���������뽨�����������Ӫ��ҵδ�����걨���ֱ𱻹����г��ල�����ַܾ���30��Ԫ��

��Ӫ��˾��������λ�е�һ��ͻ�

�����й�����¶��2016�ꡢ2017�ꡢ2018�꼰2019�꣬�����Թ�����ʵ�ֵ�Ӫҵ����ռ��˾����Ӫҵ�����ܶ�ı����ֱ�Ϊ11.72%��17.62%��21.28%��21.62%�����жԺͽ����ġ��ͽ��½��ġ������кͽ�(����2019��8��7��ע��)���Һ�Ӫ��ҵ��Ӫҵ����ϼ�ռ��Ϊ11.26%��16.98%��19.76%��21.14%����������ռ������������

�����й�����¶���ͽ����ġ��ͽ��½��ľ��������ֹ�45%���������ֹ�55%����������ͨ���ͽ����ļ�ӳ��к����кͽ�27%�Ĺɷݣ������Һ�Ӫ��˾���Ҵ����������������ڹ㶫ʡָ��������ʡ�ڵ�ȫ������Ʒ���ۡ�

�����й�����ʾ��2016�������ĵ�һ��ͻ�Ϊ�ͽ����ģ����۶�Ϊ34,341.77��Ԫ��ռӪ�յı���Ϊ11.26%��2017����2019�꣬��˾�ĵ�һ��ͻ���Ϊ�ͽ��½���(����ͬһʵ�ʿ����µĺͽ����ġ������кͽ�)�����۶�ֱ�Ϊ74,152.52��Ԫ��112,559.09��Ԫ��128,728.57��Ԫ��ռ����Ӫ�յı����ֱ�Ϊ16.98%��19.76%��21.14%��

����֤��ᷢ��ίҲ�ڷ��������Ҫ����¶����˾�뾺������������Ӫ��˾�Ŀ��ǣ������еľ��߳���˾�ڸõȺ�Ӫ��˾�Ĺ�Ȩ�����»�߹�ռ��������϶�Ϊ��Ӫ��˾�������Ƿ��֣���ϸõȺ�Ӫ��˾��˾�³̵ľ���涨����¶���Ϸ�����Ȩ��ľ��尲�ţ��õȺ�Ӫ��˾���������ռ�������

������������ֺ��ۼƷֺ쳬4��Ԫ

�����й�����¶��������2017�ꡢ2018�ꡢ2019�����������ɷ��ֽ�������ϼƷֺ���4.17��Ԫ��

����2016�깫˾δ����������䡣

����2017��10��27�գ���˾2017���������ʱ�ɶ��������ͨ�������ڹ�˾���������鰸������˾���ܹɱ�392,815,000.00��Ϊ������ÿ���ɷ��ֽ����0.25Ԫ(��˰)�������ɷ��ֽ����98,203,750.00Ԫ��

����2018��6��20�գ���˾2017����ȹɶ��������ͨ�������ڹ�˾2017������������鰸������˾���ܹɱ�392,815,000.00��Ϊ������ÿ���ɷ��ֽ����0.28Ԫ(��˰)�������ɷ��ֽ����109,988,200.00Ԫ��

����2019��9��25�գ���˾2018����ȹɶ��������ͨ�������ڹ�˾2018������������鰸������˾���ܹɱ�435,836,583��Ϊ������ÿ���ɷ��ֽ����0.48Ԫ(��˰)�������ɷ��ֽ����209,201,559.84Ԫ��

����2020��4��8�գ���˾2019����ȹɶ��������ͨ�������ڹ�˾2019������������鰸������˾��2019��������ݲ����з��䡣

�й�

���걨

����

����

����

У

�ഴ

ͷ��

��ICP��13016345��-8 |  ���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

������������Ϣ��������֤10120170007�� |��ֵ����ҵ��Ӫ����֤A2.B1-20232628/��B2-20224905��|��Ϣ���紫��������Ŀ����֤0105108��

�������������� �й����걨���� ��������ý��Ƽ�������������˾��Ȩ����