近期,健康险已经呈现爆发苗头,互联网保险平台健康险销量增速加快。

《中国经营报》记者独家获悉,百年人寿最新开发了一款能保证续保15年的长期医疗险。不过,在该产品即将上线销售之际,又被紧急叫停。

百年人寿方面表示,在产品上市之前,公司得知长期医疗险征求意见稿,【编者注:《关于长期医疗保险费率调整有关问题的通知(征求意见稿)》】有部分细节进行了修改。因此,临时暂停了产品上市,并计划在中国银保监会正式发布费率调整规范后,再重新备案和上市销售。

业内人士表示,目前开发保证续保6年以上的长期医疗险,定价不足现象比较突出,随着医疗险保障期间的拉长,医疗数据、医疗通胀、国家医保政策调整等因素会加大产品的赔付风险,对此,保险公司应更为慎重。

长险产品严重不足

由于财险公司只能经营短期险,而经营长期医疗险的人身险公司,大多数主要聚焦赔付可控、容易上规模的重疾险,造成消费者对于长期医疗险需求存在产品供给不足。

据了解,百年人寿上述新开发的产品为“百年・医惠保(尊享版)”,最高400万保额,包含住院、门诊、重疾、质子重离子医疗费用,保障10年/15年的长期百万医疗险发布在百年人寿官方微信公众号上的产品宣传,也已被后台删除。

据了解,百年・医惠保(尊享版)与一般百万医疗险“随年龄逐年增长”的自然费率模式不同,采用了“在保险期间内费率保持不变”的均衡费率模式。

业内多家保险公司总精算师均认为,该产品费率和定价方式有待商榷。目前开发超过6年保证续保的长期医疗险产品,尚存在定价不足的情况。“保障期过长,后期医疗通胀无法预估,保险公司面临的赔穿风险较大。”

据业内人士透露,2018年8月,百年人寿也曾宣布推出保证续保10年期的“百年・医惠保”,当时,不少消费者曾预约购买,但在产品上线当天,因“不可抗力”下架,此后再未上市。百年人寿新产品案例折射出长期医疗险供给谨慎和缺位的情况。

公开数据显示,2017年~2019年上半年有317个百万医疗险产品销售,其中,人身险公司仅有40个、财产险公司277个。

业内人士指出,疾病险,尤其重疾险,目前是健康险产品的绝对主力,由于财险公司只能经营短期险,而经营长期医疗险的人身险公司,大多数主要聚焦赔付可控、容易上规模的重疾险,造成消费者对于长期医疗险需求存在产品供给不足。

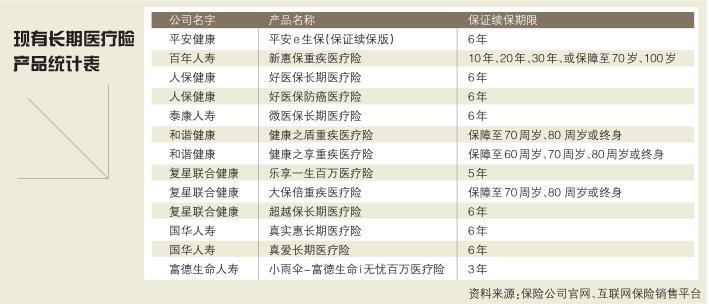

据本报记者不完全统计,目前市场上保证续保五年或六年的长期医疗险仅有十余款。例如支付宝与人保健康推出的好医保;百年人寿新惠保;泰康人寿与微保推出的微医保;和谐健康保险健康之盾、健康之享;复星联合健康乐享一生、大保倍;国华人寿真实惠等。针对长期医疗险供给不足的情况,2019年12月1日施行的《健康险管理办法》明确长期医疗保险可以进行费率调整。在2019年年底,银保监会人身保险监管部健康险处处长孙东雅公开撰文表示,完善长期医疗保险产品费率调整机制,支持保险公司提供保证续保的医疗保险产品,推动医疗保险产品结构向长期化发展,稳定投保人的保障预期。

“医疗通胀”影响产品定价

前述保险公司总精算师称,疾病谱、医疗技术快速地更新迭代,全国医疗费用不断增长,这些因素都会对保险公司后期理赔产生极大的压力,正因如此,保险公司设计长期医疗险风险很大。

需要注意的是,多位保险公司高管人士认为,虽然保证续保的长期医疗险是消费者的迫切需求、产品创新的重要着力点,但平衡风险的核心问题尚未解决,保险公司仍旧处在“摸着石头过河”阶段。

某保险公司总精算师认为,医疗险产品的设计与定价有赖于对医疗大数据的精算与分析,而目前这一类数据存在着不稳定、变化快和地区、人群间差别大的特点,保险公司难以获得丰富的专业数据,从而在产品开发中很难实现有效的风控设计和精确定价。保险公司在进行定价时,无法对用户人群进行有效的细分和风险评估,难以实现动态定价、差异化定价,导致商业健康险精算定价过高而被迫集中到小众市场;产品定价与实际风险背离,造成赔付率过高,盈利困难。

百年人寿方面在回应记者采访时称,医疗险不是一个新事物,国内医疗险经营已经有超过20年的历史,再保险公司对国内理赔数据的积累远远超过6年。公司设计的新产品是和再保险公司合作,采用再保险公司提供的定价基础数据。

某保险公司健康险负责人认为,行业内虽然有理赔数据,但没有足够的医疗费用通胀数据,产品定价仍然是不完整的。

英仕健康总裁季春晖统计表示,医院数量仅占全国100万家医疗卫生机构数量的3%,却占了费用支出的78%,其中,公立医疗卫生机构占费用支出的88%,公立医院住院费用约占公立医院的60%,住院费用支出集中度很高。

值得一提的是,购买了商业医疗险的客户,往往更倾向于使用高品质的自费药物和高质量的人工植入材料,更倾向于采用PET-CT、肿瘤免疫等先进的检查、治疗技术,这些都促使投保人群的住院费用相较于一般人群明显偏高。

中再寿险报告分析称,近年来,受医疗技术、人口年龄结构、国民生活方式变化等因素的影响,国内人均医疗费用逐年走高。就国民人口的数据来看,近10年的年人均住院费用通胀和年人均门诊费用通胀都在6%~7%的水平。而对于百万医疗险产品而言,由于免赔额的存在,医疗费用通胀对于赔付成本的影响会被放大。医疗险面临长期医疗通胀的风险不容忽视。

孙东雅公开指出,目前癌症治疗费用普遍在30万~50万元,若用上靶向药、细胞治疗、重离子治疗等先进治疗手段,治疗费用突破百万元,美国一些复杂的癌症的平均治疗费用已近百万美元。国内三甲医院ICU每天费用基本在3万元以上。未来相当长时间,中国医疗费用仍会呈持续、快速上涨趋势,“医疗通胀”情况短期难以有效改变。

前述保险公司总精算师称,疾病谱、医疗技术快速地更新迭代,全国医疗费用不断增长,这些因素都会对保险公司后期理赔产生极大的压力,正因如此,保险公司设计长期医疗险风险很大。

亟待监管细则出台

尽管业内人士对长期医疗险的设计研究了多种方案,不过,仍有保险公司产品部人士认为,还需等待长期医疗险监管细则出台,才能做产品开发。

尽管如此,本报记者获悉,仍有不少寿险公司和专业健康险公司正在试水长期医疗险品种。

记者采访了解到,某寿险公司正推出以保险单位为基础计算给付津贴的附加型长期医疗险,即每个保险单位的住院津贴保险金每日给付额为10元、重症监护室津贴保险金每日给付额为20元、手术津贴保险金为500元。

附加险产品保险合同条款约定,住院津贴保险金=住院津贴保险金每日给付额(10元/保险单位/天)×保险单位×实际住院天数。

在重症监护室接受治疗期间,在给付住院津贴保险金的同时,按照给付重症监护室津贴保险金=重症监护室津贴保险金每日给付额(20元/保险单位/天)×保险单位×在重症监护室接受治疗天数。

例如:投保附加合同2个保险单位,被保险人因疾病住院10天,其中5天入住重症监护室,可获:住院津贴保险金:10元×2个保险单位×10天=200元;重症监护室津贴保险金:20元×2个保险单位×5天=200元。

但前述保险公司总精算师认为,“津贴型”方式较为勉强,每天定额赔付不会跟随医疗通胀,保险公司能通过精算模型掌控赔付风险,给付额度设计却并不高,不足以覆盖投保人治疗费用。

永安财险人身险部总经理钟鹏对记者表示,长期医疗险设计可借鉴新加坡以及中国香港,能够保证续保到100岁,但费率不保证,每年进行赔付率评估和费率调整。

钟鹏认为,例如中国香港自愿医保计划,香港居民购买该产品可享受税收减免,产品形态为住院医疗险,不设终身保障限额,保证续保至100岁,但后期费率是可调整的。

另外,英国保柏集团在香港推出了某款医疗险产品,新加坡也有类似产品。这些产品在费率调整上考虑了理赔成本、医疗通胀等多种因素,对中国内地市场发展长期、费率可调医疗险有一定借鉴意义。

不过,也有保险公司产品部人士认为,还需等待长期医疗险监管细则出台,才能做产品开发。

现有长期医疗险产品统计表

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有