张大伟 制图

◎刘禹希 记者 徐蔚

2025年,证券行业迎来更名大年。据上海证券报记者统计,年内已有6家券商完成名称变更。从并购重组催生的国联民生、国泰海通,到股权变更后亮相的天府证券、北京证券,再到剥离多元业务、聚焦主业的国盛证券,这些新名称的背后,并非简单的品牌焕新,而是在牌照红利消退、业务同质化严重等“旧烦恼”下,叠加监管“打造航母级券商”引导与地方国资整合诉求后,券商展开的一场关于生存与转型的集中探索,折射出整个证券行业在时代变革中的战略重构。

三重驱动因素

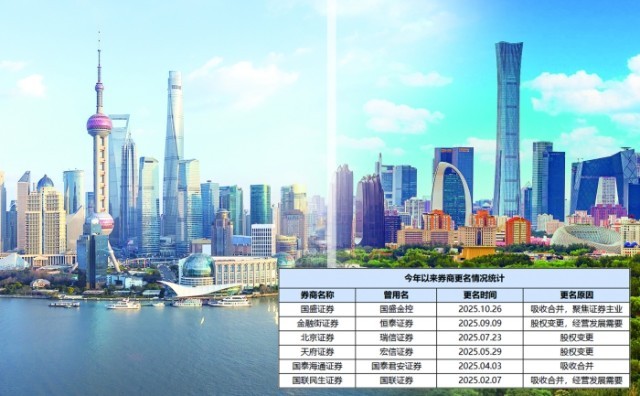

10月26日,国盛金控发布公告称,公司名称正式由国盛金融控股集团股份有限公司变更为国盛证券股份有限公司。至此,2025年完成更名的券商数量已达6家。

回溯来看,今年2月国联证券收购民生证券后更名为国联民生,4月国泰君安吸收合并海通证券后更名为国泰海通,5月宏信证券在控股股东变更后更名为天府证券,7月瑞信证券在实控人变更后更名为北京证券,9月恒泰证券更名为金融街证券。半年多时间里,券商密集更名。

检视上一次券商更名案例还要追溯至2023年12月,2024年全年则无一例。上海证券报记者梳理相关公告发现,今年来券商更名虽情形各异,但表面动因可归纳为三大方向,分别是股权变更、吸收合并及主动的经营调整。

上海金融与发展实验室首席专家、主任曾刚对上海证券报记者表示,券商此轮更名潮存在三重驱动因素:政策层面,监管层持续推动“打造航母级券商”战略,通过并购重组提升行业集中度;市场层面,券商盈利能力下滑促使行业通过整合寻求规模效应与协同优势;股东层面,地方国资整合金融资源、优化资产布局的诉求增强。

一个命题 三个方向

在转型压力和行业整合大趋势下,券商的战略选择逐渐分化,主要呈现三大方向:

一是聚焦主业,剥离非核心资产。以国盛证券为例,其公司名称从国盛金控改为国盛证券,经营范围也随之“瘦身”。公告显示,国盛金控此前业务涵盖股权投资、橡胶管制造、电器配件等多元领域,更名后则聚焦于证券业务、投资咨询、基金服务等核心牌照业务。该操作被市场解读为在金控监管趋严的背景下,主动剥离非核心资产,回归专业化。

二是背靠地方国资,强化属地属性。随着地方国资逐步入主部分券商,股权变更后,这些券商往往会选择更名,以凸显属地身份。例如,瑞信证券在北京市国资成为实控人后,更名为北京证券。类似的,宏信证券在控股股东变更为四川省属国企后,也同步更名为天府证券。

知名经济学家盘和林对上海证券报记者表示,这类更名不仅是股东的更迭,更有着深层战略意图:“将一些国有资产通过合并的方式,逐步实现‘三化’,即资产化、证券化和杠杆化。”这意味着地方国资要的不是单纯的财务投资,而是一个能服务于区域经济发展的金融基础设施和资本运作平台。

三是合并突围,补齐业务短板。国联证券在收购民生证券后,更名为国联民生证券。国联证券旗下的华英证券也与民生证券的投行业务整合成为国联民生证券承销保荐有限公司,补齐了原国联证券的投行业务短板。

不过,曾刚也表示,这些看似主动的战略调整,更多属于防御性举措而非进攻性策略。“行业的深层困境是业务同质化、创新能力不足等问题,若无法突破这些,仅靠更名和重组难以改变竞争格局和盈利困境。”曾刚说。

更名容易 “正名”不易

券商们的新名字能否赢得市场的认可,取决于能否用实实在在的业绩与服务为自己“正名”。

“更名宣告了整合的完成,但真正的价值创造才刚刚开始。”湖南大学金融与统计学院刘轶教授对上海证券报记者表示,整合中最敏感的是人的安排,尤其是激励机制。并购后若两套薪酬激励体系并存,极易导致核心团队流失。业务整合更是浩大工程,远非简单的裁撤网点。IT系统的统一、客户资源的共享、跨业务线的协同,每一项都需要持续的资本与精力投入。

更名之外,曾刚认为需要关注三方面实质性的转型举措:其一,财富管理转型需要从传统的“卖方代理”模式转向“买方投顾”服务,提升客户黏性与人均贡献值;其二,投行业务需向并购重组、REITs、科创板等高附加值领域纵深发展,降低对IPO业务的过度依赖;其三,科技赋能需要运用数字化手段改造业务流程、提升运营效率。

展望未来,多位受访专家与业内人士表示行业整合仍将持续。曾刚表示,未来行业马太效应将加剧,中小券商的生存空间面临持续压缩,必须在“主动融入整合”与“差异化突围”之间做出战略抉择。

-

中国

青年报 -

中青

看点 -

中青

校园 -

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有