"科八条"发布后,科创板上市公司并购快速升温。

6月23日晚间,模拟芯片设计商纳芯微(688052.SH)发布公告,公司拟通过现金方式收购上海麦歌恩微电子股份有限公司(下称"麦歌恩"),进一步丰富公司磁编码、磁开关等磁传感器的产品品类,与现有的磁传感器产品形成互补。

这是"科八条"发布以来,科创板公告的第二单收购预案。此前,晶圆厂芯联集成(688469.SH)公告称拟收购控股子公司芯联越州72.33%股权。

纳芯微近年经营业绩持续下滑。2023年公司的营业收入同比下滑21.52%,为13.11亿元,归母净利润亏损3.05亿元。今年一季度,公司营业收入同比下滑3.62亿元,归母净利润续亏1.5亿元。

溢价五倍收购

根据财报,纳芯微主要从事模拟芯片的研发设计,聚焦传感器、信号链和电源管理三大产品方向,目前已能提供1800余款可供销售的产品型号,本次收购麦歌恩,是为增强传感器产品的竞争力。

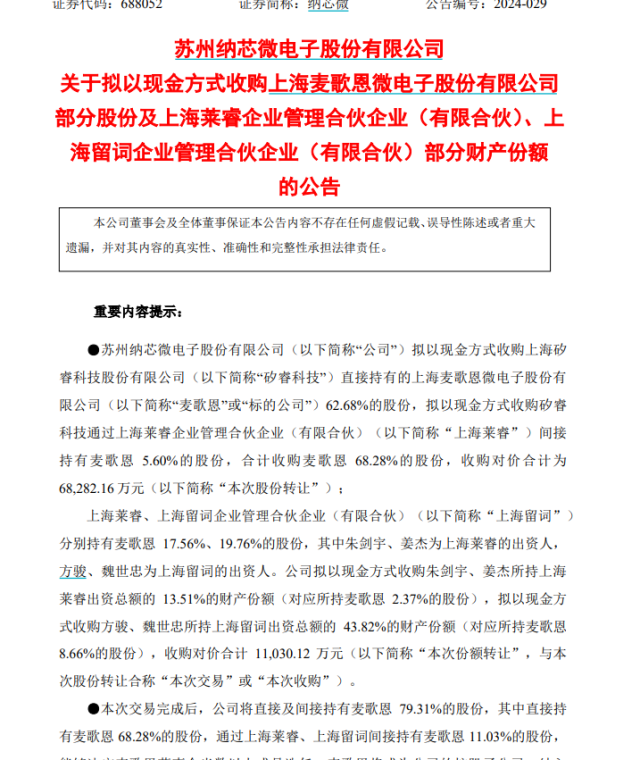

公告显示,本次收购涉及四名交易对方,纳芯微拟以现金方式收购上海矽睿科技股份有限公司直接持有的麦歌恩62.68%股份,拟以现金方式收购上海莱睿企业管理合伙企业(有限合伙)(下称上海莱睿)间接持有的麦歌恩5.6%股份,合计收购麦歌恩68.28%的股份,交易对价合计近6.83亿元;另外,纳芯微出资1.1亿元收购上海莱睿、上海留词企业管理合伙企业(有限合伙)持有的麦歌恩部分股份。即交易对价总计7.93亿元,交易完成后,纳芯微将直接及间接持有麦歌恩79.31%股份,麦歌恩将成为上市公司的控股子公司,纳入合并报表范围。

这是一笔溢价超过5倍的收购。截至2023年12月31日,麦歌恩总资产为2.62亿元,负债总额1.14亿元,净资产1.47亿元,该公司当年实现营业收入3亿元,净利润1883.83万元。本次收购按照收益法评估,麦歌恩的评估值为10亿元,评估增值8.52亿元,增值率576.55%。

纳芯微表示,本次收购资金为公司自有资金及自筹资金,公司拟向银行申请不超过4.8亿元的并购贷款用于支付本次交易的部分股份转让价款及财产份额转让价款,借款期限不超过7年,借款利率介于2.60%至3.00%之间。

2022年上市科创板的纳芯微,上市时就因超募备受热议。公司原计划募资9.8亿元,实际募资58.1亿元,超额募资48亿余元,发行市盈率超过500倍。

最新财报显示,纳芯微此次收购也"不差钱"。截至今年一季度末,纳芯微的货币资金为27.2亿元,短期借款与一年内到期的非流动负债合计3.76亿元。

某TMT分析师对第一财经表示,A股当前半导体板块估值比较低,盈利水平也处于2021年以来的低位,如果上市公司能此时收购与自身主营业务协同的资产,不仅有助于增厚业绩,还可能打开市场对其估值想象。

"制度已经为上市公司并购发展提供了条件。对于国产半导体公司来说,难的是找到合适的并购标的,包括业务协同、资产质量、资产定价。就产业链部分环节存在的低效及无效竞争来说,我们认为收购兼并能在一定程度推动产业发展。"上述分析师说。

标的资产能否打开新增长点?

此次收购的标的公司麦歌恩,主要从事以磁电感应技术和智能运动控制为基础的混合信号芯片研发、生产和销售,目前主要产品为磁传感器芯片,已形成磁开关业务、电流/线性霍尔业务和磁编码业务三大业务线。

从纳芯微的产品结构来看,信号链产品是贡献比例最高的营收来源,传感器产品的收入占比最低。2023年,纳芯微传感器产品营收占比为12.71%,同比提升约6.05个百分点;信号链产品营收占比为54.10%,较上年下降约8.59个百分点;电源管理产品营收占比为32.81%,较上年提升约2.25个百分点。

纳芯微表示,公司期望通过本次收购提高在磁传感器领域的销售规模和市场份额,与公司其他信号链、电源管理芯片产品互补。

本轮半导体周期下行至今,纳芯微的经营业绩出现显著下滑。2023年公司的营业收入同比下滑21.52%,为13.11亿元,归母净利润亏损3.05亿元。到了今年一季度,纳芯微的业绩仍显颓势,营业收入同比下滑3.62亿元,归母净利润续亏1.5亿元。截至一季度末,纳芯微的未分配利润亏损1.49亿元。

本次交易中,关于麦歌恩的业绩承诺是,2024年、2025年及2026年分别实现净利润3912万元,2025年度净利润为5154万元,2026年度净利润为7568万元,累计净利润为1.66亿元。

不同于逻辑芯片(存储、内存等芯片),模拟芯片的下游应用主要集中在通信、汽车和工业控制等关键领域,这些领域的市场份额合计超过80%。从下游结构看,模拟芯片应用以工业级市场(通讯、汽车、工业)为主,消费级市场为辅。

近两年,半导体行业呈现明显结构性需求,消费电子需求难扛大旗,导致全球半导体行业销售金额同比下滑(2023年同比下滑约8%,),新能源(风光储、电动车)与工业领域的需求保持相对旺盛。

今年以来,随着消费电子的终端需求持续回暖,市场普遍认为2024年全球半导体销售金额有望同比上年持平,结束连续两年下滑的局面的同时,结构性需求或进一步放大。

"一季度以来公司明显感受到智能手机等消费电子需求复苏,同比上年度订单情况明显好转。" 某芯片设计上市公司的相关负责人对第一财经表示,不过考虑到短期内很难有爆款消费电子点燃消费者购买欲,工业和新能源领域对半导体芯片的需求会更突出,结构性需求依然是今年行业的主旋律。

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有