ЁЁЁЁЁАЕЭЙРжЕИќЯёЪЧНсЙћЁБ

ЁЁЁЁжаЧяаЁГЄМйAЙЩанЪаЦкМфЃЌ9дТ20ШеЯуИлКуЩњжИЪ§жиДьгт3%ЃЌдйЖШЫЂаТФъФкЕЭЕуЁЃХЬУцЩЯЃЌИлЙЩжаРЖГяЕиВњЙЩЁЂФкЯеЙЩЕјЗљОгЧАЁЃ

ЁЁЁЁНёФъвдРДЃЌАщЫцзХИлЙЩЯрЙиАхПщЕФЁАЕјЕјВЛанЁБЃЌжїЖЏШЈвцРрЛљН№жаИлЙЩЛљН№ЕФЛиБЈТЪЃЌдЖдЖЮДМАЦфЫћВњЦЗЁЃ

ЁЁЁЁвдЦеЭЈЙЩЦБаЭЛљН№ЮЊР§ЃЌChoiceЪ§ОнЯдЪОЃЌЭЖзЪЗЖЮЇжаАќКЌЁАИлЙЩЁБЕФ295жЛЛљН№ЃЌдк2021Фъ1дТ1ШежС2021Фъ9дТ22ШеетЖЮЪБМфФкЕФЧјМфЦНОљЛиБЈТЪНіЮЊ3.93%ЁЃ

ЁЁЁЁЖјЦеЭЈЙЩЦБаЭЛљН№жаЭЖзЪЗЖЮЇВЛКЌЁАИлЙЩЁБЕФ405жЛЛљН№ЃЌдк2021Фъ1дТ1ШежС2021Фъ9дТ22ШеетЖЮЪБМфФкЕФЧјМфЦНОљЛиБЈТЪДяЕН12.93%ЁЃ

ЁЁЁЁЖјдкЦЋЙЩЛьКЯаЭЛљН№жаЃЌЭЖзЪЗЖЮЇжаАќКЌЁАИлЙЩЁБЕФ1295жЛЛљН№ЃЌдк2021Фъ1дТ1ШежС2021Фъ9дТ22ШеетЖЮЪБМфФкЕФЧјМфЦНОљЛиБЈТЪНіЮЊ4.86%ЁЃ

ЁЁЁЁЖјЦЋЙЩЛьКЯаЭЛљН№жаЃЌЭЖзЪЗЖЮЇВЛКЌЁАИлЙЩЁБЕФ1130жЛЛљН№ЃЌдк2021Фъ1дТ1ШежС2021Фъ9дТ22ШеетЖЮЪБМфФкЕФЧјМфЦНОљЛиБЈТЪЮЊ9.36%ЁЃ

ЁЁЁЁгаЪаГЁШЫЪПШЯЮЊЃЌЭЖзЪСьгђГЃМћЕФЁАЕЭЙРжЕЯнкхЁБЃЌЛђаэЪЧдьГЩИлЙЩЛљН№ЛиБЈТЪВЛМбЕФживЊдвђжЎвЛЁЃ

ЁЁЁЁДЫЭтЃЌЯрОлзЪБОЖдЕквЛВЦОМЧепБэЪОЃЌНёФъЕФИлЙЩЃЈЛљН№ЃЉЪевцТЪНЯЕЭЃЌЛЙгаМИЗНУцдвђЁЃвЛЪЧЭтзЪЛ§МЋадМѕШѕЃЌЪЙЕУЪаГЁзЪН№УЛгаЯёШЅФъФЧУДПэдЃЁЃЦфЖўЃЌЯуИлЪаГЁгавЛаЉЬхСПНЯДѓЁЂгжКмЖРЬиЕФаавЕЃЌБШШчЛЅСЊЭјКЭНЬг§АхПщЃЌвђеўВпКЭМрЙмгАЯьНёФъвдРДБэЯжВЛМбЁЃ

ЁЁЁЁСїЖЏадВЛзуаЮГЩЕФЁАЙРжЕЯнкхЁБ

ЁЁЁЁДгЙРжЕАйЗжЮЛЗжЮіЃЌИлЙЩФПЧАЕФШЗДІгкЕЭЮЛЁЃ

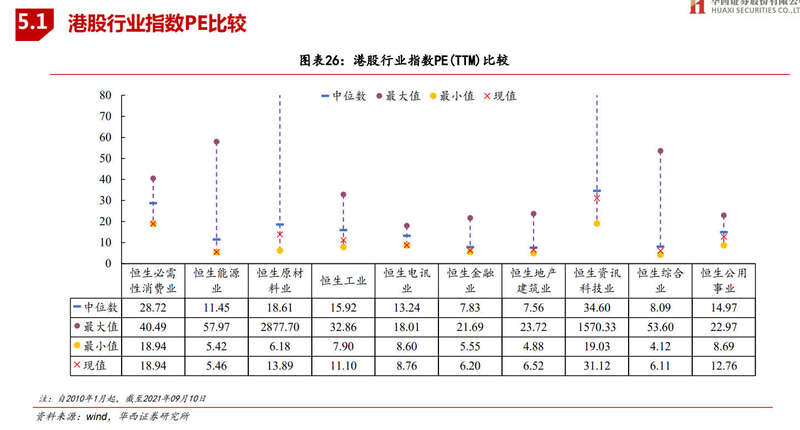

ЁЁЁЁЛЊЮїжЄШЏбаОПЫљБЈИцЯдЪОЃЌИлЙЩжаДѓВПЗжаавЕНќЪЎФъЪагЏТЪЃЈPEЃЈTTMЃЉЃЉЕЭгкРњЪЗжаЮЛЪ§ЁЃ

ЁЁЁЁБШШчКуЩњФмдД9дТ10ШеPEЃЈTTMЃЉНіЮЊ5.46БЖЃЌЖјИУжИЪ§Нќ10ФъPEЃЈTTMЃЉжаЮЛЪ§ЮЊ11.45БЖЃЛКуЩњБиашадЯћЗбвЕвЕ9дТ10ШеPEЃЈTTMЃЉНіЮЊ19.84БЖЃЌЖјЦфНќ10ФъPEЃЈTTMЃЉжаЮЛЪ§ЮЊ28.72БЖЁЃ

ЁЁЁЁИлЙЩЪаГЁЕФЕЭЙРжЕЃЌдк2020ФъФЉЁЂ2021ФъГѕЮќв§СЫВЛЩйЛљН№ОРэЕФФПЙтЁЃ

ЁЁЁЁБШШчИёРззЪВњдкЦф2021ФъвЛМОЖШЭЖзЪБЈИцжаБэЪОЃЌвЊзЅзЁИлЙЩЕФжиДѓЭЖзЪЛњгіЁЃ

ЁЁЁЁИёРззЪВњдјдкНёФъвЛМОБЈжаБэЪОЃЌИлЙЩФПЧАЪЧШЋЧђжївЊЪаГЁжаЙРжЕзюЕЭЕФЪаГЁЃЌвВЪЧНќ30ФъРДЕкЫФДЮЙРжЕЕзВПЁЃетИіЙРжЕгХЪЦвВЬхЯждкAHЙЩВюМлЩЯЃЌAЙЩвчМлТЪДяЕНСЫ150%ЁЃ

ЁЁЁЁИёРззЪВњдкЦфвЛМОБЈжазмНсЕРЃЌИлЙЩОЭЪЧжаЙњАцЕФФЩЫЙДяПЫЁЃЖЬЦкРДПДЃЌИлЙЩЙРжЕзюЕЭЃЌгаЙРжЕЕФЬсЩ§ЃЌЙЩМл=EPSЁСPEЃЌPEШЋЧђзюЕЭЃЌзЪН№ЭљЕЭДІСїЃЌЭЌЪБЬЇИпЙРжЕЃЌетЪЧЖЬЦкЕФТпМЁЃ

ЁЁЁЁЖјИљОн2020ФъЫФМОБЈЃЌвзЗНДяУїаЧЛљН№ОРэеХРЄЫљеЦЙмЕФЛљН№жаЃЌПлГ§взЗНДяжааЁХЬЁЂвзЗНДяаТЫПТЗСНжЛЮДНЋИлЙЩФЩШыЭЖзЪЗЖЮЇЕФЛљН№ЃЌЦфЫћШ§жЛЛљН№КЯМЦЙцФЃНгНќ800вкдЊЃЌЦфжаГжгазЪВњ40%ЮЊИлЙЩЙЩЦБЁЃ

ЁЁЁЁДгеХРЄЙмРэЕФЙцФЃзюДѓЕФвзЗНДяРЖГяОЋбЁЛљН№РДПДЃЌдк2021ФъвЛМОЖШЖдгкИлЙЩШдШЛБЃГжНЯИпГжгаВжЮЛЃЌвЛМОЖШФЉГжВжБШР§ИпДя37%ЁЃ

ЁЁЁЁЕТАюЛІИлЩюСњЭЗЛьКЯдкНёФъЛљН№вЛМОБЈжаБэЪОЃЌ2020ФъЯТАыФъПЊЪМЃЌИУЛљН№ЛљгкШ§ЗНУцПДКУИлЙЩЕФЭЖзЪЛњЛсЃЌ2021ФъОМУЛљБОУцЕФИФЩЦЁЂЪаГЁСїЖЏадЛсЮЌГжЯрЖдГфдЃЃЌвдМАБЫЪБИлЙЩЕФЙРжЕгХЪЦЁЃ

ЁЁЁЁЫНФМХХХХЭјЛљН№ОРэКњВДЖдЕквЛВЦОМЧепБэЪОЃЌКЃЭтГЩЪьЪаГЁећЬхЙРжЕЫЎЦНШЗЪЕвЊЕЭгкAЙЩЃЌЖдгкИлЙЩвВШЗЪЕДцдкЙРжЕЕФЁАЯнкхЁБЃЌЪзЯШЪЧСїЖЏадБШНЯВюЃЌЫљвдЛсГіЯжСїЖЏадЕФелМлЁЃ

ЁЁЁЁЦфДЮЪЧВПЗжЕФШЈжиЙЩШЗЪЕУЛгаЬЋЖрЕФГЩГЄПеМфЃЛСэЭтЃЌвђЮЊРћвцДэХфЕФдвђЃЌВПЗжЩЯЪаЕФЙњЦѓЛђепФкзЪЙЩЃЌУЛгаЮЌЛЄЦфЙЩМлБэЯжЕФЖЏСІЁЃдкЯуИлЪаГЁУЛгаПЩМћЕФаТдізЪН№ЕФЧщПіЯТЃЌећЬхИлЙЩЕФЙРжЕШдШЛЛсЮЌГжвЛИіБШНЯЕЭЕФЫЎЦНЃЌЙРжЕаоИДЕФИХТЪВЂВЛДѓЃЌвВЛсгАЯьИлЙЩЛљН№ЕФБэЯжЁЃ

ЁЁЁЁщХЪїЭЖзЪбаОПдБжмвудђБэЪОЃЌИлЙЩЕФВПЗжШЈжиЙЩвЛЖЈГЬЖШЩЯЭЯРлСЫЪаГЁЁЃетаЉДЋЭГаавЕЕФШЈжиЙЩЙРжЕБОРДОЭНЯЮЊКЯРэ(аавЕПЩФмЫЅЭЫЃЌЮДРДвЕМЈДцдкВЛШЗЖЈЃЌЪагЏТЪЕЭЪЧКЯРэЕФ)ЃЌЯТАыФъвЛаЉаавЕећЬхГіЯжЯТЛЌЃЌМгжЎШЋЧђСїЖЏадЙеЕуНЋНќЃЌЗчЯеж№ВНБЉТЖЙЩМлвВЫцжЎзпЕЭЁЃ

ЁЁЁЁаЧЪЏЭЖзЪЪзЯЏбаОПЙйЗНРкдђИјГіСЫСэЭтвЛИіЙлЕуЃЌЙЩЪаБэЯжвЛЖЈГЬЖШЩЯгЩЙЉЧѓЙиЯЕОіЖЈЃЌИлЙЩЪаГЁжаЙЩЦБЙЉИјЧПгкашЧѓЃЌЪЧдьГЩИлЙЩЙРжЕЕЭЕФСэЭтвЛИідвђЁЃ

ЁЁЁЁWindЪ§ОнЯдЪОЃЌНёФъвдРДЃЌЯуИлIPOФМзЪ3007вкИлдЊЃЈелКЯдМ2500вкдЊЃЉЃЌЖјЭЌЦкAЙЩIPOФМзЪЮЊ3723вкдЊЁЃ

ЁЁЁЁЪ§ОнРДдДЃКWind

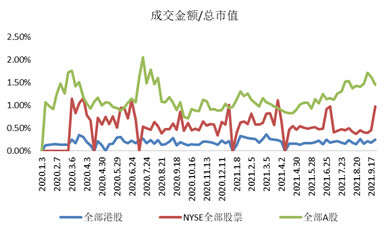

ЁЁЁЁгыДЫЭЌЪБЃЌЪаГЁашЧѓЖЫСїЖЏадВЂВЛГфзуЁЃвЛЗНУцДгГЩНЛН№Жю/змЪажЕЕФжИБъРДПДЃЌНёФъвдРДИлЙЩУїЯдЕЭгкУРЙЩКЭAЙЩЃЛСэвЛЗНУцЃЌЯуИлЗЂДяЕФбмЩњЦЗЪаГЁвВЖдЭЖзЪИлЙЩЕФзЪН№гавЛЖЈЗжСїзїгУЁЃ

ЁЁЁЁЗНРкЭЌЪББэЪОЃЌЙРжЕИпЕЭВЂВЛЪЧОіЖЈЪЧЗёЙКТђЙЩЦБЕФжївЊдвђЃЌЭЖзЪЙизЂЕФЛЙЪЧзЪВњЕФадМлБШЁЃШчЙћФПЧАзЪВњМлИёвбОГфЗжЗДгГГіКѓајГЩГЄадЃЌФЧУДЕЭЙРжЕВЂВЛЪЧТђШыЕФдвђЃЌИќЯёЪЧвЛИіНсЙћЁЃ

ЁЁЁЁКѓајЛЙЛсМгТыИлЙЩТ№ЃП

ЁЁЁЁвЛИів§ШЫЙизЂЕФЛАЬтЪЧЃЌдкЪевцТЪдтгіЁАЛЌЬњТЌЁБКѓЃЌЛљН№ОРэУЧКѓајЛЙЛсМгТыИлЙЩТ№ЃП

ЁЁЁЁеХРЄЪзЯШгУЪЕМЪааЖЏзіГіСЫЛиД№ЁЃ

ЁЁЁЁ9дТ10ШеЃЌвзЗНДяЛљН№ЙЋЫОЙЋИцГЦЃЌвзЗНДяжааЁХЬвВНЋИлЙЩЪаГЁФЩШыСЫЭЖзЪБъЕФЁЃ

ЁЁЁЁНЈаХСњЭЗЦѓвЕЛљН№ОРэСѕПЫЗЩЖдЕквЛВЦОМЧепБэЪОЃЌАщЫцаТОМУеМБШЬсЩ§ЁЂНзЖЮадИКУцвђЫиЯћГ§ЁЂHЙЩелМлНЯИпЃЌНЈаХЛљН№НЋРжЙлПДД§ИлЙЩКѓЪаБэЯжЁЃ

ЁЁЁЁСѕПЫЗЩШЯЮЊЃЌШчЙћЗжЮіAHБШМлНсЙЙЃЌЛсЗЂЯжгХжЪИіЙЩЁЂвЛЯпСњЭЗелМлТЪЕЭЃЌМДдкHЙЩжкЖрелМлИіЙЩжаЃЌЛљБОУцБфЛЏНЯДѓЕФЙЋЫОЃЌгаЭћЛёЕУБШAЙЩИќДѓЕФеЧЗљЁЃ

ЁЁЁЁВПЗжЛљН№ОРэЃЌдђЖдгкИлЙЩКѓЪаИјГіСЫОЏЪОЁЃ

ЁЁЁЁжмвуБэЪОЃЌЯрНЯЖјбдПЦЭјЙЩЕФЯТааЖджИЪ§ЕФЭЯРлПЩФмИќДѓЃЌвЛЗНУцЪЧаавЕЕФЙцЗЖЃЌМрЙмЧїбЯгАЯьСЫЖЬЦкЕФдЄЦкЃЛСэвЛЗНУцЪЧКЃЭтЭЖзЪепЖдеўВпЕФЕЃгЧЁЃ

ЁЁЁЁ7дТ26~7дТ27ШеЃЌAЙЩЁЂИлЙЩОљДѓЗљЯТЕјЃЌЩЯжЄзлжИСНИіНЛвзШеЕјЗљНќ5%ЃЌ27ШеИлЙЩЕЅШеЕјЗљГЌЙ§4%ЁЃ

ЁЁЁЁеаЩЬвјаабаОПдКЕБЪБШЯЮЊЃЌМрЙмЫљГіЬЈЕФвЛЯЕСаЩцМАЛЅСЊЭјЗДТЂЖЯЁЂНЬг§ХрбЕЁЂЕиВњЕШаавЕЕФМрЙмеўВпЃЌЪаГЁзіГіЪеНєРэНтЃЌдкеўВпгАЯьДцдкВЛШЗЖЈадЕФЧщПіЯТЃЌзЪН№ЮЊбАЧѓАВШЋЃЌДгвбОЪмЕНгАЯьЛђгаЧБдкЗчЯеЕФЯрЙиаавЕСїГіЁЃ

ЁЁЁЁЗНРкБэЪОЃЌФПЧАКЃЭтОМУЖЏФмЗХЛКЕЋеўВпПеМфгаЯоЃЌЙЩЪаПЩФмУцСйзХЩЯеЧЖЏФмНзЖЮадВЛзуЕФОжУцЃЌПЩФмЛсЖдИлЙЩдьГЩвЛЖЈЕФСЊЖЏгАЯьЁЃ

ЁЁЁЁЁАВПЗжСњЭЗИлЙЩвбОГіЯжСЫГЌЕјЯжЯѓЃЌГЄЦкРДПДДІгкМлжЕЧјМфФкЁЃЕЋИлЙЩЪаГЁВЩгУзЂВсжЦЃЌИлЙЩЩЯЪаЙЋЫОжЪСПВЮВюВЛЦыЃЌЭЖзЪепШдашзаЯИечБ№БъЕФжЪСПЁЃЁБ ЗНРкзмНсЕРЁЃзїепЃКаьгю

жаЙњ

ЧрФъБЈ

жаЧр

ПДЕу

жаЧр

аЃдА

ЧрДД

ЭЗЬѕ

ОЉICPБИ13016345КХ-8 |  ОЉЙЋЭјАВБИ 11010102004843КХ|24аЁЪБЮЅЗЈКЭВЛСМаХЯЂОйБЈЕчЛАЃК010-64098588

ОЉЙЋЭјАВБИ 11010102004843КХ|24аЁЪБЮЅЗЈКЭВЛСМаХЯЂОйБЈЕчЛАЃК010-64098588

ЛЅСЊЭјаТЮХаХЯЂЗўЮёаэПЩжЄ10120170007КХ |діжЕЕчаХвЕЮёОгЊаэПЩжЄA2.B1-20232628/ОЉB2-20224905КХ|аХЯЂЭјТчДЋВЅЪгЬ§НкФПаэПЩжЄ0105108КХ

ЙВЧрЭХжабыжїАь жаЙњЧрФъБЈжїЙм жаЧрЭјаТУНЬхПЦММЃЈББОЉЃЉгаЯоЙЋЫОАцШЈЫљга