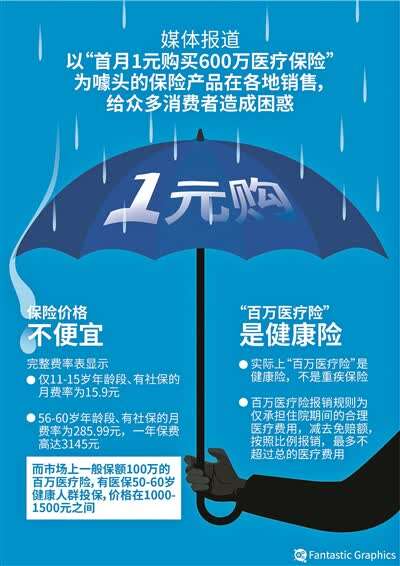

消费者称免费服务体验期满后 在不知情情况下被自动扣款续保

本报7月19日曾经报道《“首月1元”保险有多坑?自动“被扣费”一年将高达3145元》。8月26日,北京银保监局印发《关于专项整治北京地区互联网保险营销宣传有关问题的通知》,“首月1元”等互联网保险营销乱象被明令叫停。

近日,北京青年报记者调查发现,备受诟病的“首月1元”“零首付”“首月仅为X元”保险营销已难觅,但互联网保险过度营销、不知情“被保险、被扣费”的顽疾并未彻底杜绝。多位消费者投诉,在某互联网保险平台领取变相的“免费赠险”――如“体验三个月免费服务后”,被保险公司自动扣款,消费者在不知情的情况下“被投保”。

监管

多次禁止“免费领取”等营销模式

按照银保监会下发的《关于开展互联网保险乱象专项整治工作的通知》,在销售问题上,“零首付”“低首付”“首月仅为X元”“免费赠送”“免费领取”“限售、限时、限量”“剩余X份”“红包补贴”等通通被划上红线。

8月26日,北京银保监局发文,保险公司、保险专业中介机构应全面停止在北京地区发布存在过度营销、诱导消费问题的互联网保险营销宣传广告,包括但不限于“首月1元”“1元升级”“免费赠险”“实物抽奖”“限时停售”等诱导、误导性的内容等。

调查

消费者“上套” 个人信息被套取

在调查中,北青报记者发现,由于“免费赠险”已被明令禁止,变相的“免费赠险”仍是套路多多,有的写“周周领”,有的写“您获得了免费大病保障额度”,有的则是“医疗报销金600万免费体验2个月”,在不告知信息的情况下套取消费者的个人信息。

消费者于女士告诉北青报记者,她在某知名互联网平台上浏览时,时常弹出提示您已经获得大病保障额度168元-赔付重大疾病,“最高可攒到1万元”的广告。出于好奇她点击了同意“免费领取”,之后不需要输入任何信息,系统已自动导入她的身份证等个人的信息,最令她惊奇的是,里面还包括她家人、孩子等个人信息也被导入页面。

于女士担心存在潜在的风险,但是她无论如何在页面上也找不到放弃“免费领取”这份保险的按键。静下心来再看,“免费领取”的页面下方仅有一行小字显示“阅读并同意”,里面有三个蓝色链接:“保险条款”“投保须知”“平台服务协议”。点开“保险条款”“投保须知”“平台服务协议”链接会发现,每个里面都有上千字的条文,认真阅读并理解至少需要10分钟。然而这个地方并没有显示需要消费者勾画的空方框,完全不需点“同意”或“是”,此处为直接默认同意选项。

也就是说,于女士只按了“免费领取”按键,在完全不清楚状况的情况下,就投保了一份名为“好医保・免费医疗金”的保险。这份保险的保障额度为10元。

案例

赠送保险到期后 自动扣款续期

消费者王先生在黑猫投诉称,他在未知情况下免费保险体验业务自动续期并扣款。今年4月份,王先生在某APP上被赠送了三个月“好医保”保险的免费体验服务。之后,王先生卸载了该软件。

9月7日,王先生在该APP上的金额不足,未经允许自动使用某借贷服务扣款。王先生查询消费信息才知悉,7月时未经通知或询问,一份所谓的“保单”从7月22日生效,并在7月15日自动扣费。自动续期到一年并开始扣款。7月15日投保和扣费的情况,王先生均未收到电话或短信通知。

专家看法

消费者发现错误购买 应及时在犹豫期退保

北京工商大学保险研究中心副秘书长宋占军接受北青报记者采访时表示,自2013年“互联网保险元年”以来,在互联网保险业务快速发展和互联网保险市场急剧变化的同时,互联网保险行业相关违规问题也不断出现。银保监会和各地银保监局通过风险提示、规范监管办法、产品通报等多种方式进行了监管。互联网保险领域出现的问题,也是整个保险行业长期存在的问题,是我国保险行业快速发展中存在的转型阵痛。

北青报:互联网保险发展中出现各类不规范经营,打擦边球等问题,侵害消费者权益的情况屡屡被投诉,监管方未来应在哪些方面加强监管和规范?法律上是否存在“空白”?

宋占军:自2013年“互联网保险元年”以来,在互联网保险业务快速发展和互联网保险市场急剧变化的同时,互联网保险行业相关违规问题也不断出现。银保监会和各地银保监局通过风险提示、规范监管办法、产品通报等多种方式进行了监管。互联网保险领域出现的问题,也是整个保险行业长期存在的问题,是我国保险行业快速发展中存在的转型阵痛。

此次互联网保险乱象专项整治,银保监会和银保监局明确指向过度营销、诱导消费等问题,特别是北京银保监局通过列明违规场景等方式,将极大地规范互联网保险市场。

下一步监管应持续跟踪互联网保险市场,对出现的新问题及时通过通报、窗口指导、现场检查等方式予以处理。

随着此次互联网保险乱象专项整治,银保监会有望进一步细化《互联网保险监管办法》配套文件,补齐互联网保险监管制度短板,尽快出台互联网人身保险和财产保险分级分类管理办法,为互联网保险行业健康持续发展奠定坚实的监管基础。

北青报:您认为互联网保险企业应该如何加强自律、合规经营?

宋占军:互联网保险行业开创之初,经营机构凭借着爆款产品、促销优惠特别是借助行业快速的风口得以规模壮大。而现如今,互联网保险行业进入激烈的市场竞争阶段,互联网保险的红利已经消耗殆尽,互联网保险行业的转型也逐渐被提上日程。

此次银保监会的乱象整治工作将加速行业转型,为其提供规范稳定的市场环境。互联网保险行业的转型创新点将从以销售保险产品为中心,转向以为客户提供优质服务为中心,将流量优势转化为服务能力。

目前,互联网、区块链、云计算、人工智能等新兴技术仅在保险经营环节得以使用,为了控制经营风险、提升市场竞争力,经营机构应在产品开发、风险控制、资产管理等其他环节进行智能化应用,开发创新型互联网保险产品,充分发挥互联网的优势,着力打造数字化生态系统。

北青报:对于消费者来说,如何避开商家挖的“坑”,有没有简单的方法识别和判断?

宋占军:从消费者的角度,应通过多种方式了解保险产品,提升保险意识,全面认识保险产品和保险价格。一旦发现错误购买,及时在犹豫期退保,并对相关违规问题进行举报投诉。

本组文/本报记者 蔺丽爽

统筹/余美英 供图/视觉中国

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有