�����з����ƾ��������ߣ�2019����ڷ��ز��г��ͷ�����˵�Dz���ô����һ�꣬��2020��һ��ʼ��·�����ˡ�����ģʽ����

�����������ţ�00960.HK����ϯ���Ǿ���̸�������µ��й����ز�����ģ���ٷŻ��������ȷ��۵Ļ������������������¹�������Ϯ���µĽ���ͣ����ͣ�ۣ�������ձ�о����������롰�ѡ���

������ѹ֮�£��������������ܵ�Ӱ�졣

�����ݿ˶����о����ġ�2019���й��������۰�TOP200�������İ���ʾ����������������11λ����������½���1λ��

������Ҳ����˵�����������Ѿ��˳��˷���TOP10����

����������ҵ���������������������ƺ����ֻ�������Ӫ�ա�������ʵ���˳���������

����3��24�գ�����������¶2019��ȲƱ����������ڣ�ʵ��Ӫҵ����1510.3��Ԫ��ͬ������30.4%��ʵ�ֹ����ڹɶ��ľ�����Ϊ183.4��Ԫ�����������ɶ�Ȩ�桢������ֵ��Ӱ���ĺ��ľ�����155.5��Ԫ��ͬ������21.0%��

����2019ȫ�꣬��������ʵ�ֺ�Լ����2425��Ԫ��ͬ������20.9%�������������������ǡ������������������ϼ����������ǩԼ�����ȫ����ռ�ȷֱ�Ϊ34.0%��24.4%��21.6%��10.8%��9.2%��

���������ܲ�������������ҵ�����ʾ�����ز��г��Ѿ���ʼ���գ������dz����ǵ�����Ŀǰ�ָ��˳����ҡ�

������ô��Ϊ���������Żᡰ������ǰʮ�أ�

������choice���ݣ�2017��2018�꣬��������ҵ�����ٷֱ�Ϊ37.65%��28.88%���������꣬�������ŵ����������ڳ����Ż���

�������������ͳ����ǵ���һֱ�����������ص㲼�ֵ��������졢���ϵȳ�������������������һ��ͷȴ�����˱仯��

����2019�꣬�������������287��Ԫ���۶ͬ��2018���263��Ԫ��������9.1%��

����ͬ�꣬���ϵ��������۶�Ϊ72��Ԫ��ͬ��2018���180��Ԫ�����ﵽ150%��

�����������ڣ�����������������1731��O�����У�����Ȩ�潨�����1273��O��ƽ��Ȩ���չ��ɱ�Ϊ6186Ԫ/�O��

��������2019�꣬�ù�˾�����ش���Ϊ6814��O��ͬ������Ϊ2.68%����2016��-2018�꣬�������ŵ����ش������ٷֱ�Ϊ18.96%��31.61%��21.58%���������ԡ�

��������ע����ǣ�2015��-2019�꣬���������ʲ���ծ��������������66.07%����74.45%��

���������ڣ��侻��ծ��ȴʼ�ձ��ֵ�λ���ҳ��������ߵ͵��������2015���54.6%����2019���51%��

����ͬһʱ�ڣ��������ŵķǿع�Ȩ����Ȩ���ܶ���ռ���ڳ�����������2015���11.75%����2019���43.63%��

�����ⲻ�����˲������ɣ������������������÷ǿع�Ȩ����ծ��

��������1��7�գ��������ŷ�������ƣ����ųɹ�����6.5����ԪͶ�ʼ�����Ʊ�ݣ�����2.50����ԪΪ7.25���ڣ�Ʊ������Ϊ3.375%��4.00����ԪΪ12���ڣ�ƱϢ3.85%��

������Ϥ������������һ�ٶ�ˢ�����й���Ӫ��������ڡ��͡����ƱϢ����˫��¼��

������������CFO�����ʾ����ֹ2020��1�£���˾�Ѿ�����15����Ԫ��ծȯ���ж�ȡ�

���������������ǡ���������

������ͼƬ��Դ�����̲�ҵ�о�Ժ��

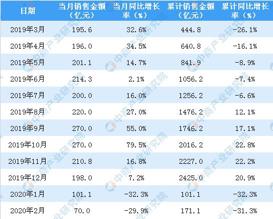

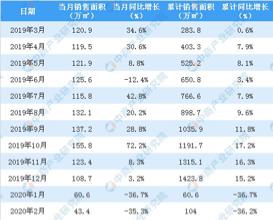

�������⣬�ܵ��¹�����Ӱ�죬��������2020��2�º�Լ���۽��ԼΪ70��Ԫ��ͬ���½�Լ29.9%����Լ�������ԼΪ43.4��ƽ���ף�ͬ���½�Լ35.3%��

�й�

���걨

����

����

����

У

�ഴ

ͷ��

��ICP��13016345��-8 |  ���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

������������Ϣ��������֤10120170007�� |��ֵ����ҵ��Ӫ����֤A2.B1-20232628/��B2-20224905��|��Ϣ���紫��������Ŀ����֤0105108��

�������������� �й����걨���� ��������ý��Ƽ�������������˾��Ȩ����