降首付、降利率,楼市宽松之下,多地密集官宣政策调整。与此同时,有银行率先出动发力按揭贷业务。5月30日,北京商报记者注意到,近日,平安银行通过官方微信宣传了其推出的按揭贷产品,其中名为“气球贷”的还款方式引发关注。与普通的还款方式相比,气球贷前期每期的还款金额较小,有助于减轻购房者压力,也曾一度被多家银行“追捧”。但因受到争议,这一特色方案逐渐式微,并未成为主流。如今,“气球贷”再次重出江湖缘由为何,这一还款方式能否破解银行贷款争夺的“焦虑时刻”?

“气球贷”还款方式再现

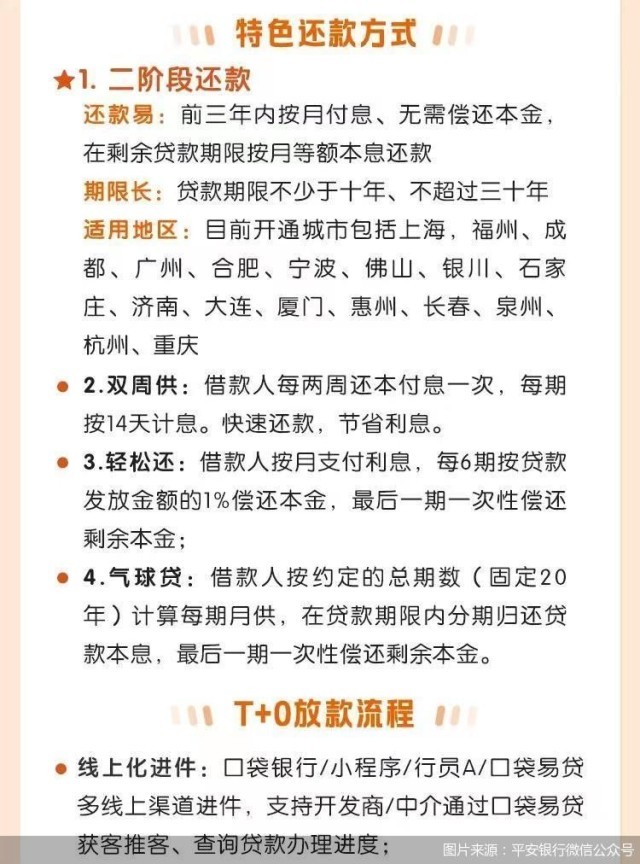

一度淡出人们视野的“气球贷”再现。近日,平安银行在宣传该行按揭贷款时提到了“气球贷”这一还款方式,“气球贷”是指借款人按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。

“气球贷”并不是一个新词,这种方式前期每期还款金额较小,但在贷款到期日还款金额较大,前小后大,像是一个气球的样子,所以被命名为气球贷。早在十余年前,就有银行面向全国范围内推出按揭“气球贷”还款方式,但此后,“气球贷”升级产品因“特殊原因”暂停办理,彼时有说法称,被暂停的原因很可能是因为过于创新而触碰到监管利率的底线。

此番,“气球贷”的再次现身也迅速被炒热。平安银行5月30日回应称,“气球贷”是适用该行个人商住两用房按揭业务的一种还款方式,客户选择该行按揭贷款且用途为商住两用房按揭时,在选择还款方式时可选择“气球贷”。通过降低客户每月贷款还款压力,进一步满足新市民购房安居需求。

平安银行指出,该行始终严格落实监管部门关于个人住房贷款一城一策,因城施策的政策要求,在符合当地监管政策规定的前提下方可在按揭业务中开展“气球贷”等还款方式。

另据北京商报记者获悉,“气球贷”还款方式不支持普通住宅办理;北京地区目前没有办理。

对于“气球贷”这一还款方式,招联首席研究员董希淼指出,银行在符合制度规定的情况下,对个人住房贷款产品进行创新,比如采取更加灵活的还款方式、适当延长贷款期限、降低贷款首付比例和利率等,属于商业银行自主经营的权限。2022年以来我国房地产市场走势疲软,居民住房消费信心和意愿下降,房地产供求关系发生重大变化。在这种情况下,银行推出灵活多样的还款方式,有助于减轻借款人前期偿还贷款的压力,进而激发居民住房消费需求,提振住房消费的意愿和能力。特别是对工作时间不长但未来收入有望增加的年轻人而言,较低的贷款购房门槛、灵活的还款方式具有一定吸引力。

董希淼强调,对银行而言,通过住房信贷产品创新,提供差异化、人性化的服务,满足不同借款人的现实需要,有助于提升产品的竞争力,进而扩大信贷市场份额,保持住房贷款业务平稳发展。

从还款方式来看,“气球贷”通过允许借款人在贷款初期享受较低月供,延后大部分本金的偿还至贷款期末,从而减轻了短期内的财务压力,这种还款模式能否真正为购房者“减负”?

中原地产首席分析师张大伟指出,“气球贷”这一方式有助于提高银行的经营业绩与资金周转率。过去一般出现在经营贷或者消费贷中,因为这些业务对初期付款相对敏感,但购房按揭是属于相对稳定的支出。

不过,对于“气球贷”这一还款方式是否划算,张大伟直言,“气球贷”的月供里本金的占比是比较低的,购房者的剩余本金比较高,那么每一期的利息就会比较高。“气球贷”通过前期较低的月供减轻了借款人的即时财务负担,但最终的总利息支出较高,且最后一期面临较大的一次性还款压力。因此,选择“气球贷”时,借款人需充分考虑自身未来的收入增长预期及资金安排能力,确保能够应对最后一期的大额偿债需求。

折射增长焦虑

近年来,随着房地产市场调整及提前还贷潮的兴起,以往被视为银行资产配置稳定来源的个人房贷业务遭遇前所未有的“缩量”挑战。截至2023年末,A股41家披露相关数据的上市银行个人住房贷款金额合计34.37万亿元,同比减少5442.58亿元,降幅为1.56%。

而以此次宣传“气球贷”的平安银行来看,截至2023年末,平安银行个人贷款余额19777.19亿元,较上年末下降3.4%,拆解来看,住房按揭贷款余额3035.68亿元,较上年末增长6.7%;经营性贷款余额6147.68亿元,较上年末增长5.6%;受外部经营环境变化影响,消费性贷款余额5452.91亿元,较上年末下降9.5%,信用卡应收账款余额5140.92亿元,较上年末下降11.2%。

个贷整体规模的下降也使得银行对按揭贷的增长更加迫切,“气球贷”的灵活性能否助力银行破解信贷增长烦恼?其他银行下一步是否会跟进?

易居研究院研究总监严跃进指出,“气球贷”这样设计的还款方式强调前期低还款压力,以此作为吸引购房者的策略。本质上,这是银行之间为争夺贷款客户而采取的竞争手段。尽管目前购房需求相对低迷,但银行仍面临降准降息政策下的贷款投放压力以及年底业绩考核的紧迫感,尤其是随着年中6月的临近,这种时间紧迫性愈发明显。因此,各种贷款产品的宣传和推广活动,不仅是对市场的积极响应,也反映了银行业内部对市场份额的焦虑和竞争态势。

他同时提示,还款方式的多样性确实能缓解银行的业务“焦虑”,但贷款部门在保持业务拓展的热情与产品创新动力的同时,必须兼顾审慎原则,紧密结合当前经济环境与借款人的实际还款能力,科学合理地设计并推广贷款产品。

在严跃进看来,此类创新的关键在于,能否和还款能力匹配且不出现违约风险。“气球贷”的推广伴随着对银行风险管理和消费者保护能力的更高要求。银行需要确保借款人充分理解产品的特性,尤其是末期大额还款的风险,避免因市场预测失误或个人财务状况变化而导致的违约风险。此外,面对市场对房贷资产质量的担忧,银行必须加强贷后管理,动态评估借款人信用状况,确保资产安全。从这个角度看,建议风控能力强且信贷质量管控能力强的银行,可以进行试点和营销。

北京商报记者 宋亦桐

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有