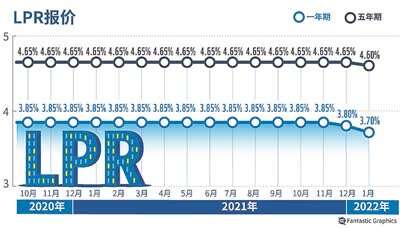

正如市场预期的那样,央行真降息了。1月20日,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%,分别比上个月下调10个基点和5个基点。这是5年期LPR自2020年4月之后首次下调,也是1年期LPR连续第二个月下调,2021年12月1年期LPR已下调5个基点。

MLF利率已下调 10个基点

1月17日,央行公开市场业务交易公告显示,为维护银行体系流动性合理充裕,当日开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。这是央行自2020年4月之后首次下调政策利率。

由于MLF利率是LPR的报价基础和风向标,业内人士普遍预计本月LPR利率也将下调,1年期LPR大概率会同步下调10个基点,但对5年期LPR下降幅度存有分歧。有人认为5年期LPR也应同步下降10个基点,也有人认为与房贷挂钩的5年期LPR只会下调5个基点。昨日出炉的结果应验了后者的判断。

民生银行首席研究员温彬昨日表示,本月LPR报价下降,基本上符合市场预期。

首先,央行下调政策利率,引导本月LPR的下降。贷款市场报价利率改革之后,新的LPR报价方式由“MLF+点差”的形式构成,故MLF利率的下降和点差的压降都会导致LPR报价的下行。

其次,从现实上看,本月5年期以上LPR下降,将降低制造业、按揭贷款等中长期信贷成本。特别是近期房地产投资、销售增长放缓,5年期以上LPR的下降有助于提振住房消费需求,稳定按揭贷款增速。同时,5年期以上LPR并未与MLF利率等幅下调10BP,而是下降了5BP,体现了维护房地产业等良性循环和健康发展的要求。

此外,政策利率下调引导LPR报价下降,有助于降低实体经济综合融资成本。

LPR不针对具体行业和个人

在1月18日举行的国新办发布会上,央行副行长刘国强表示,LPR是由报价行根据对最优质客户的实际贷款利率市场化报价形成的。影响LPR报价的因素有资金成本、市场供求、风险溢价等,以及公开市场操作利率、中期借贷便利利率、存款利率监管等。

他强调,LPR只有一个总的,没有分行业的LPR。LPR有1年期和5年期这两种期限品种。金融机构发放企业流动性资金贷款等利率定价一般参考1年期LPR,就是投放短期贷款一般参考1年期LPR。中长期贷款,比如制造业中长期贷款、固定资产投资贷款和个人住房贷款等,参考的是5年期的LPR。

“LPR是一个宏观变量,它的变动不针对具体的行业。也就是说对所有行业也都有影响,不是针对某个人的,是一个总量性的、普惠性的。它不是为张三量身定做的,也不是为李四量身定做的,但是利率变化以后,对张三、李四乃至对王五都会有影响,所以它是一个普惠性的,不是针对某个具体的行业和个人。”刘国强说。

促进企业综合融资成本稳中有降

在国新办发布会上,刘国强还介绍了2022年央行将重点开展的几项工作。他表示,央行将保持货币信贷总量稳定增长。综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,引导金融机构有力扩大信贷投放,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。同时保持企业综合融资成本稳中有降。健全市场化利率形成和传导机制,发挥贷款市场报价利率改革效能,稳定银行负债成本,促进企业综合融资成本稳中有降,推动金融系统向实体经济让利。

央行货币政策司司长孙国峰也在该场发布会上称,LPR会及时充分反映市场利率变化,引导企业贷款利率下行,有力推动降低企业综合融资成本。

政策影响

老房贷客户明年才能适用新利率

随着昨日5年期LPR的下调,新申请房贷的购房者都将享受到更低的房贷利率,但是存量房贷不一定都能享受最新利率。

今年1月20日之前已经完成本年度房贷利率重定价的客户需要等到明年元旦才能适用新利率。

20年期百万房贷月供少30元

2019年8月,根据国务院部署,人民银行改革完善LPR形成机制,LPR已经成为金融机构贷款定价的主要参考。目前北京地区房贷市场利率仍执行首套房利率为LPR(贷款市场报价利率) +55个基点、二套房利率LPR+105个基点这一项标准,按照此前LPR,首套房利率为5.2%、二套房利率为5.7%;昨日降息后,北京地区首套房和二套房利率分别降为5.15%和5.65%。

以北京地区20年期限的100万房贷为例,降息前月供为6992.32元,降息后,月供为6963.87,每月月供下降约30元,一年减少360元。

中原地产首席分析师张大伟认为,5个基点的调整对于购房者的直接影响并不大,但信号意义比较大。

存量房贷利率是否下调 要看重定价时间

不过,对于很多房贷老客户来说,并不一定能马上享受“降息”的红利。

2020年8月,存量贷款定价基准转换如期完成。其中,存量个人房贷累计转换28.3万亿元、6430万户,转换比例99%,其中94%转换为参考LPR定价。

据了解,我国大部分存量房贷的重定价周期都是一年,很多存量客户的房贷利率重定价日是每年1月1日,会依据去年12月的LPR更新当年的房贷利率。

这意味着,在1月20日之前已经完成今年重定价的存量房贷,在2022年之内都无法享受这次降息的实惠,需要等到2023年1月1日重定价时调整。当然,如果重定价时间在1月20日之后,老房贷客户的利率今年就能下调5个基点。

本次降息不会导致楼市过热

张大伟指出,中国房地产市场短期看政策、中期看政策、长期还是看政策。中央强调“房住不炒”和“三稳”目标,守住不发生系统性金融风险底线,此前房贷和开发贷收紧导致楼市下调。最近央行等部门密集表态,有利于信贷回归正常。当前银行房贷是否宽松仍主要看放款速度的变化。北京等城市放款排队已经从去年四季度初的4-6个月逐渐回归到1个月左右。整体看,房地产市场和房地产按揭贷款都在回归平稳。他认为,在四季度楼市出现政策底部后,市场底部将在2022年一季度开始出现。

不过,张大伟同时表示,整体看,本次降息不会导致楼市过热。因为目前房地产行业面对的并非简单的资金问题,拿地、销售、客源、贷款乃至同质化产品竞争都存在压力。

本组文/本报记者 程婕

统筹/余美英

供图/视觉中国

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有