中新经纬客户端6月24日电 (付玉梅)4年内历经4次上市辅导、换过4次辅导券商,上市板块目标也从主板到科创板再到如今的创业板,河南科隆新能源股份有限公司(下称科隆新能)的IPO之路可谓是一波三折。近日,其创业板IPO申请获受理,最新保荐机构为中天国富证券。

主营锂电材料业务,科隆新能正赶在电动汽车市场爆发窗口期。几度折戟后再冲击IPO,科隆新能这次能否顺利乘上东风?

4次更换辅导券商

据招股书披露信息,通过本次首发,科隆新能拟发行逾1.06亿股,募资6.13亿元,计划全部投向主业及高性能电池正极材料研发中心项目。本次IPO项目的保荐机构为中天国富证券,会计师事务所为天健。

中天国富证券已是科隆新能合作的第四个辅导券商。科隆新能的上市板块目标也从主板、科创板再到如今的创业板。

4年前,科隆新能计划登陆主板。2017年9月,科隆新能开始接受招商证券辅导。经过4期上市辅导之后,招商证券在2018年8月的辅导报告中表示,因受补贴下降及上游原材料的涨价影响,锂电池行业竞争环境变得更加复杂,科隆新能需要加强内部控制和提升运营管理水平,力争在各业务领域保持较好的盈利能力,公司正在积极整改当中。

未曾想,两个月后,科隆新能与招商证券签订关于终止上市辅导的协议书。科隆新能的第一次上市计划就此搁浅。

不过,科隆新能闪电般地找到新的合作伙伴――2018年11月6日,科隆新能上市辅导券商更换为国泰君安。

2019年5月,国泰君安在第三期辅导报告中指出科隆新能还需各种完善。下一步辅导工作中,将加强对公司的尽职调查工作,进一步关注公司内部治理情况,对公司的业务、财务情况及合规情况做出进一步核查,并针对前期发现的重点问题进行整改。

巧合的是,“整改”信号一至,相同的戏码再次上演。2019年7月,双方签订了终止辅导协议书。然而,就在官宣“分手”同月,科隆新能又火速更换券商,牵手民生证券。

2019年9月24日,河南证监局发布文件,民生证券已完成了对科隆新能的上市辅导,上市板块由主板变成了科创板。

好景仍然不长。经过两轮问询后,2020年5月17日,科隆新能因发行人撤回发行上市申请或者保荐人撤销保荐,上交所终止其发行上市审核。科隆新能也成为第27家被科创板IPO终止审核的公司。

几度折戟后,也许是为了修补元气,科隆新能的第4轮上市辅导并未如此前般实现“无缝衔接”。5个月后,科隆新能才宣布接受中天国富证券进行辅导,相关备案于2020年10月23日在河南证监局完成。

值得注意的是,与此前的招商证券、国泰君安、民生证券这些知名券商相比,中天国富证券的“咖位”直线下降。在中国证券业协会发布的证券公司2020年度总资产排名中,中天国富排到了第85名,其余维度排名也均在70名开外。

截至目前,中天国富共出具了三期对于科隆新能辅导的报告。6月15日,科隆新能创业板IPO申请终获受理。

从市场情况来看,得益于电动汽车的快速发展,科隆新能瞄准的锂电池领域正是眼下风口。A股锂电板块也不乏造富故事:“老大哥”宁德时代几日前迈入了万亿市值;“锂电池第一股”荣百科技股价一年涨了2倍。只是,在复制“神话”之前,科隆新能先得敲开上市之门。

产能利用率下降,仍要募资扩产?

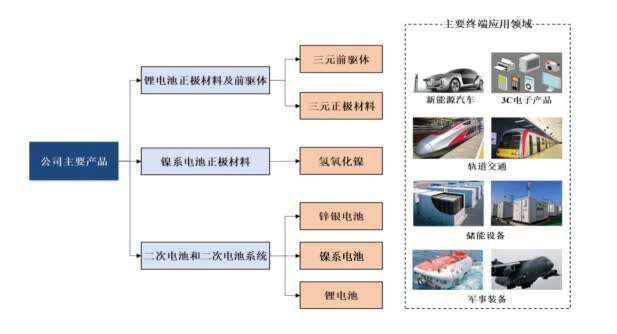

科隆新能成立于2004年,主要从事电池正极材料及电池的研发、生产和销售,其中三元前驱体及正极材料最终应用方向主要包括新能源汽车动力电池市场。公司也是国内较早具备三元前驱体材料量产能力的企业之一。

科隆新能主要产品 招股书截图

据悉,锂电池按照正极材料的不同,可分为钴酸锂、锰酸锂、磷酸铁锂、镍钴锰(NCM)三元材料等多种技术路线。三元前驱体是制备三元正极的关键材料,同时也是科隆新能的核心技术和主要收入来源。2018年至2020年,三元前驱体的收入占比分别为41.34%、53.27%、47.33%。

这也成为招股书内公司所面临风险的主要来源。数据显示,报告期内,公司三元前驱体业务前五大客户收入占三元前驱体总收入的比例分别为94.87%、96.88%和96.24%,客户集中度较高。2020年,公司三元前驱体第一大客户收入占当期三元前驱体收入比例为80.27%,公司存在三元前驱体业务客户集中度较高的风险。

更值得注意的是,科隆新能本次创业板募集资金投资于“年产1.2万吨高性能动力电池三元前驱体建设项目”“年产4000吨高性能动力电池三元正极材料建设项目”和“高性能动力电池正极材料研发中心项目”,与前次科创板未发生变化。通过本次募资扩产,科隆新能拟将三元前驱体产品和三元正极材料的产能分别提升70.59%和266.67%。

但披露的数据已表明,公司产能利用率正在下降。招股书中说明,2019年产能利用率下降主要系公司四季度新建产线投产,投产初期产能逐步释放所致。2020年,受海外新冠疫情影响,公司三元前驱体产品国际订单延期交付,导致当年产能利用率进一步下降;随着疫情逐步得到控制,海外前驱体交付陆续恢复,发行人前驱体产能利用率2020年四季度已恢复至较高水平。

尽管如此,其产能利用率2020年也仅过五成。如若募资成功,耗资3.8亿元、年产1.2万吨的三元前驱体项目顺利落地,产能释放难免需要更长时间,届时利用率又将如何?而且,数据还显示,2018年至2020年,公司三元前驱体销量(含受托加工)分别为7638.05吨、8642.62吨和8643.18吨,均未过万吨。

招股书截图

中新经纬客户端还注意到,招股书中将“产能过剩风险”列出,但仅针对“三元正极材料”,未提到“三元前驱体”。但事实上,仅从数据来看,科隆新能近三年三元正极材料的产能利用率明显比三元前驱体高且稳定。

这一产能扩充或另有深意。在募集资金投资项目说明中,科隆新能表示:“三元前驱体领域竞争较为激烈,下游客户在选择供应商时会将产能作为重要的评价标准之一,如果未来产能扩张不及时,影响对下游大客户的供应,则公司可能存在被其他同行业优秀企业超越的风险。”

另一方面,公司海外订单的恢复仍需时日。这不仅影响着其产能消化,还影响到毛利表现。

科隆新能表示,受海外新冠疫情影响,2020年公司三元前驱体收入增速有所减缓,影响毛利金额。从具体产品来看,表现为境外客户采购需求下滑,采购合同未能按期执行,相关产线产能利用率下降,导致单位成本的降幅小于销售均价,毛利率下降。

报告期内,公司的海外销售金额分别占主营业务收入33.20%、45.48%和37.20%。“随着未来公司业务规模的扩大,海外销售占比可能进一步增加,公司拓展海外市场可能存在诸多风险。”招股书提到。

对于产能利用、海外市场恢复方面等问题,中新经纬客户端联系到科隆新能方面并致函,对方表示相关问题监管部门也比较关注,由于公司在IPO审核期间不便回复,一切以已公开披露的信息为准。 (中新经纬APP)

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有