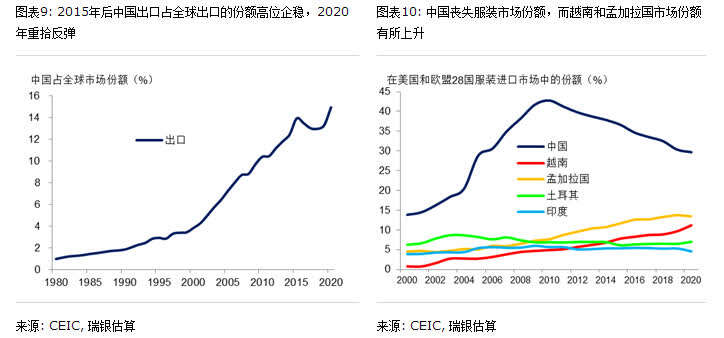

同时,自动化设备等附加值更高的制造业则加速扩张。2011-20年高附加值和高端机械设备等行业的工业增加值年均增速达9%,高于纺织、服装、鞋类和皮革制品等劳动密集型行业的5%。过去十年工业机器人销量年均增长28%,医药行业工业增加值年均增速达11%,同时寿险保费在2011-20年年均增长了9.5%。

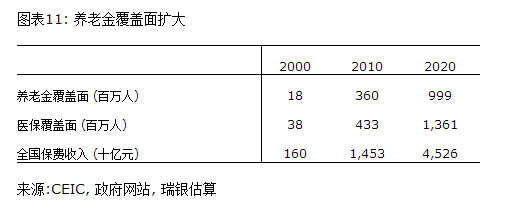

如我们之前的预期,过去十年人口老龄化并未给养老金系统造成太大的压力。过去十年养老保险基金总收入高于总支出(现收现付),累计结余总计近4万亿元。不过2020年的确出现了收支缺口,但这可能部分是由于劳动力市场受到疫情冲击所致。政府也调整了政策来加强对老年人口的社会保障,比如大幅扩大养老金和医保覆盖面(图表11)。不过,政府还没有为提高财政长期可持续性而大幅延迟退休年龄,或调整养老金发放框架,但已推动更多国有资本和国企股权划转社保基金,以用于填补未来地方层面可能不断扩大的养老金缺口。

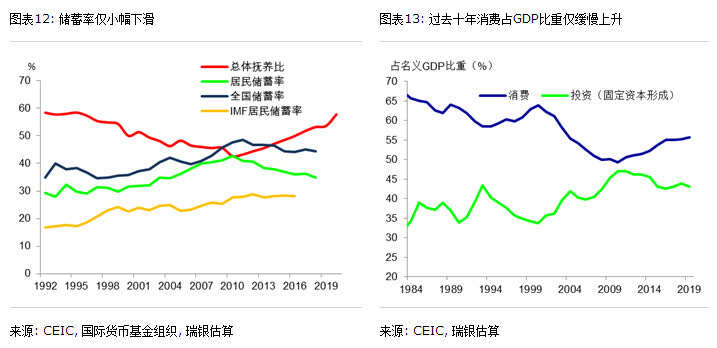

尽管过去十年抚养比上升,但居民储蓄率仅小幅下降。即使政府一直在推动经济增长由投资拉动转为消费主导,但高储蓄率仍支撑着高投资率。这符合“第二人口红利”理论(Mason和Lee,2006;Wang Feng和Andrew Mason,2008),即随着人口老龄化,会有越来越多的年龄较大的劳动者面临未来漫长的退休生活,这些人有更强的动力进行储蓄、积累资产,尤其是当他们对于未来是否会得到家庭或政府的照顾缺乏信心时。这些储蓄可以用来投资以提高单位劳动力资本水平和劳动生产率增速,从而提高人均收入。相应地,过去十年中国消费占GDP比重仅缓慢上升。显然,单靠人口结构演变无法实现经济再平衡,还需要相关政策的助力。

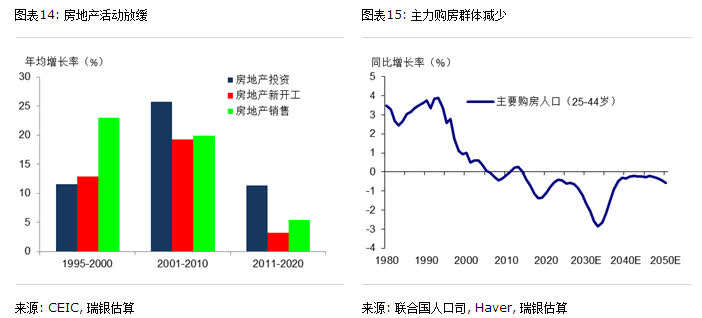

2011-20年间房地产销售、新开工和投资增速较此前十年均有所放缓,但都实现了正增长(图表14)。房地产活动放缓主要是因为主力购房年龄人口数量减少、以及城镇化进程放缓(图表15)。另一方面,平均家庭户人口从2010年的3.1人进一步降至2020年的2.62人,城镇家庭户规模则更低。家庭户规模缩小这一项就使过去十年家庭户数量增加了7700万户,远超过了人口增长带来的家庭户增长(2300万户)。再加上近些年落户政策政策放松,这可能也都支撑了房地产市场。

此外,2011-20年间劳动年龄人口平均受教育年限进一步提升,从2000年的8.5年(瑞银估算)升至2010年的9.67年,2020年继续提高至10.75年。最新的人口普查数据还显示15岁以上人口的平均受教育年限从2010年的9.08年上升到了9.91年。在评估经济的潜在增长率时,平均受教育年限通常用来衡量劳动力质量或人力资本。中国劳动年龄人口平均受教育年限的大幅提升意味着劳动力质量提高,这或有助于抵消劳动力数量下滑产生的负面影响。

未来十年的人口挑战

1.不论人口政策是否放松,总人口都将见顶

尽管存在一些不确定性,但中国人口可能会在未来十年内见顶。在最新的人口普查结果公布前,联合国人口司预计中国人口将于2031年见顶、达到约14.64亿。不过,最新的普查数据显示中国2020年人口为14.11亿,而联合国人口司的预测为14.39亿,出生率假设也可能与实际情况有所偏差。还有一些专家预计中国人口最早可能在2025年或2028年达到峰值,峰值为14.4-14.5亿。

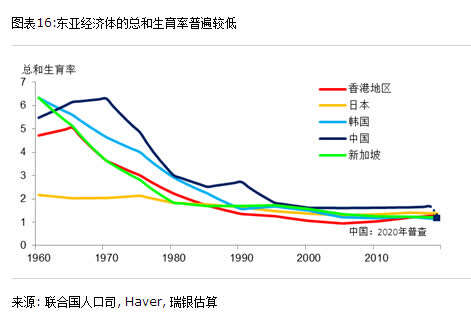

进一步放松人口政策对出生率的影响可能有限。统计局调查显示育龄妇女的生育意愿子女数平均为1.8,这表明未来实际出生率较当前的较低水平仍有一定提升空间。不过,大部分东亚经济体的出生率都非常低。虽然其中大部分经济体的总和生育率降至1.5以下时都处于比中国目前更高的发展阶段,但韩国总和生育率降至中国目前(2019年)水平时,人均GDP(不变价)略低于中国目前的水平。一些企业家和专家呼吁政府发放补贴来鼓励生育,但我们认为补贴政策出台的可能性较小,因为政府还面临改善当前14亿人口生活条件、加快劳动力向非农部门转移,以及解决养老长期负担等方面的挑战,而在现阶段,这些问题可能也更加紧迫。

2.劳动年龄人口可能会进一步减少,但农业劳动力转移和退休年龄延迟有望支撑非农就业增长

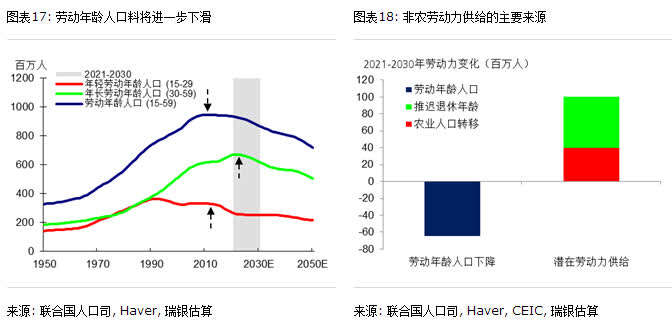

联合国人口司预测未来十年中国劳动年龄人口(15-59岁)将减少6000万人以上。不过,我们预计未来十年仍有4000万农业劳动力可以从农业部门转出到非农部门,小于过去十年的1亿人。2019年官方数据显示农业就业人数为1.95亿,约占就业总人数的25%。即便假设该数据未完全计入居住在农村但不从事农业活动的劳动力,我们估计农业就业人数占就业总人数的比重仍有15%,明显高于需求、且远高于发达经济体水平(OECD国家均值为4.7%)。若官方农业就业人数占比下降7个百分点至18%(我们估算的实际农业就业人数占比降至8%),未来十年可转移至非农就业的人数将达4000万左右。

另外,政府还可能延迟退休年龄,十四五规划也明确提出了该计划。目前中国的法定退休年龄男性是60岁、女性55岁。根据人社部数据,实际平均退休年龄不到55岁。如果到2030年退休年龄平均推迟3岁,那么届时劳动力可能会增加6000万人以上。此外,户籍改革和社保体系的完善也有望提高劳动参与率,因为人们能更容易地迁至工作机会更多的地区,或和家人共同生活。

3.劳动力供给增速放缓可能导致趋势增长率下行、经济结构持续调整

即使劳动力持续从农村地区转移、并且退休年龄延迟,未来十年劳动力供给增速仍将有所放缓。考虑到人口老龄化和经济所面临的其他长期挑战,我们预计2021-30年十年间中国潜在经济增长率将逐步降至4.5%以上。这一预测假设非农就业人数平均每年小幅增长0.6%(过去十年年均增长2.1%),即2030年非农就业人数比2020年增加4000万。这也意味着农业劳动力转移及退休年龄推迟所带来的非农就业人数增加足以弥补劳动年龄人口的下降。此外,劳动力受教育程度的提高、劳动参与率的上升也有望提升潜在劳动力的质量或人力资本,不过这可能也难以扭转劳动力供给增速放缓这一长期趋势。

考虑到未来十年的年轻劳动力可能会比此前十年减少近2200万人,我们预计非技术人员占比较高的劳动密集型行业将继续面临人力成本上升的压力。因此,未来相关供应链可能会持续转移。更多劳动密集型制造业可能会迁至劳动力成本更低的地区,或加快自动化转型。我们仍预计设备自动化和机器人行业将加速增长,数字化进程会有所加快,这也有望带动生产率的提升。虽然制造业可以通过采用自动化技术来提高劳动生产率,但这对劳动密集型服务业而言难度可能较高,部分依赖廉价劳动力的数字经济可能也会面临挑战。

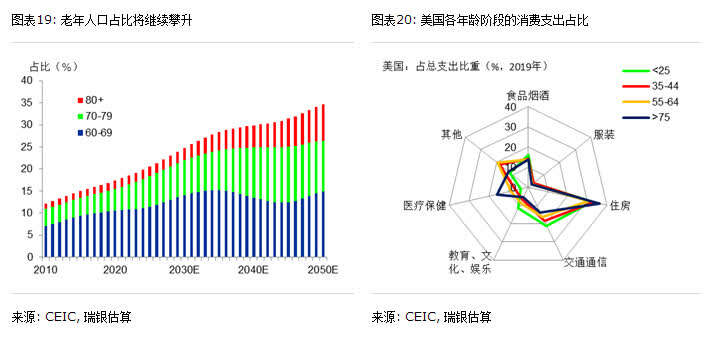

4.随着中国的进一步发展和人口老龄化,消费可能继续从商品转向服务,尤其是医疗、保险和养老。根据联合国人口司的预测,到2030年中国60岁及以上人口将升至3.64亿(占总人口的24.8%),70岁及以上人口将达到1.58亿(图表19)。人口老龄化会导致消费模式发生结构化转变,相关研究表明老年人交通、通信和教育支出低于年轻人,而医疗服务、公用事业和其他服务支出更多(参见IMF报告)。美国数据显示各年龄阶段的消费模式存在明显差别(图表20),而中国自身的数据也显示,过去20年居民在医疗、交通、通信和住房上的支出上升,而在食品饮料和服装支出有所下降。

5.随着人口老龄化,目前的养老金系统面临的压力会不断加剧,因此政策调整和企业年金及个人养老金的发展尤为必要。若不进行调整,中国社科院预计2029年养老金将出现当期收不抵支,2036年累计结余将耗尽。此后,资金缺口将逐年扩大,到2050年养老金支出占GDP比重可能高于OECD国家当前的水平。延长养老金缴费年限及扩大养老金缴费基数会有所帮助,但可能难以实施。延长退休年龄及调整退休金替代率(目前约为工资的45%)也会有所帮助。因此,我们预计企业年金和个人养老金将加速发展,政府可能会大力鼓励。养老金负担加重意味着政府需对财政支出更为谨慎,并注重对地方政府债务的管控。财政压力上升也可能促使包括国企股权在内的更多国有资本的划转至社保基金。

6.随着人口达到峰值,房地产活动可能面临更大的下行压力。联合国人口司预计未来十年中国主力购房群体(25-44岁)人数将减少约3200万,此前十年降幅为2400万(图表15)。不过,未来家庭户规模可能进一步缩小、一人户数量可能上升。家庭户中一人户占比从2000年的8.3%升至2010年的14.5%,2019年进一步升至18%。当前一人户数量比2010年多出3000万,也是2020年家庭户数量比2010年增加9200万的重要原因。如果到2030年一人户占比进一步提高到25%、户均规模继续降至2.4人,则家庭户数量将比2020年增加6000万户。这应有助于抵消购房人群减少对房地产活动的影响。无论如何,我们预计未来十年家庭户增速和城镇化进程放缓会给住房需求带来下行压力。

同时,城镇化发展仍存在区域不平衡的问题,这意味着沿海和高线城市的房地产活动可能受益,而东北和中部省份及低线城市的房地产活动可能承压。此外,未来十年在实现“碳达峰碳中和”的目标引领下,政府可能推进更多旧房改造,以提升节能水平。

7.为缓解人口老龄化对劳动力市场的冲击,我们预计教育和培训支出将有所增加,尤其是职业培训和雇主提供的在职培训。联合国人口司预计中国未来十年平均学龄人口将基本保持在此前十年的水平,这可能部分得益于二孩政策,以及1960年代婴儿潮的第三代效应。我们预计高中和高等教育(包括职业学校)的入学率将较当前水平进一步上升,而这也有利于实现十四五规划提出的劳动年龄人口平均受教育年限提高0.5年的目标。同时,也有部分建议将义务教育从目前的9年延长至12年(包括高中)。这应能进一步提高受教育年限和人力资本水平,不过可能导致此后几年内劳动参与率和劳动力供给降低。

8.对通胀和资产价格的影响。人口老龄化对通胀的影响可能没有那么清晰。一方面,劳动力供给减少、进入劳动年龄的人口下降、以及服务业占比提高可能导致单位劳动力成本上升,进而推高通胀。但另一方面,经济增长放缓及经济结构的调整也可能抑制通胀。对资产价格而言,长期来看,我们认为潜在经济增速将有所放缓,加上居民为退休而储蓄的需求增加,这都将抑制长期利率。江涛

(作者为中国首席经济学家论坛理事,瑞银亚洲经济研究主管,首席中国经济学家)

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有