奇幻世界的“权力的游戏”已然落下帷幕,现实中的中国银行业却“凛冬将至”。“包商银行”事件后,同业市场受到一定冲击,城商行和农商行的周度同业存单计划发行成功率曾一度下降至60%以下。

当前在监管积极引导,央行加强流动性支持的背景下,中小银行同业存单发行情况正在逐步修复。但中小银行,尤其是非上市银行的经营情况受到广泛关注。

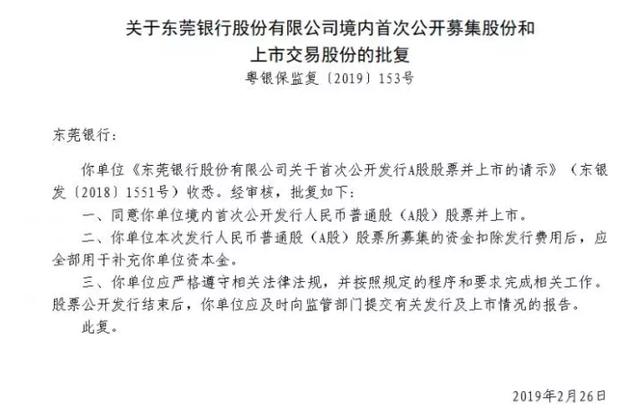

3月1日,广东银保监批复同意东莞银行境内首次公开发行人民币普通股(A股)股票并上市,募资用于补充资本金。另外,证监会披露,东莞银行提交IPO申请材料,证监会已接收材料。

中访网注意到,东莞银行曾于2008年3月向证监会递交上市申请材料,但于2014年终止审查。时隔五年,东莞银行的第二次申请能否趁着这股银行上市风顺利通过?

企查查数据,东莞银行全称为东莞银行股份有限公司,于1999年9月8日成立于广东省东莞市。经过二十年的发展,东莞银行实现了跨区域经营,成为广东省综合实力较强的城商行。

截至2018年12月31日,东莞银行设有总行营业部、12家分行、50家一级支行、73家二级支行、4家小微支行及13家社区支行,覆盖广东省主要城市及湖南、安徽部分地区;总资产达3,144.99亿元,发放贷款和垫款净额为1,416.23亿元,吸收存款总额为2,279.61亿元。

目前,东莞银行不存在控股股东及实际控制人,第一大股东为东莞市财政局,持有484,396,000 股,持股比例为22.22%。

截至2016年12月31日、2017年12月31日和2018年12月31日,东莞银行为与东莞地区发放的贷款总额分别为567.32亿元、620.50亿元和902.45亿元,分别站发放贷款和垫款的61.34%、61.52%和62.11%。一言以蔽之,东莞银行的贷款源于当地,呈逐年增长态势。

此外,贷款和垫款还主要集中在制造业、租赁和商务服务业、批发和零售业、房地产业以及建筑业,以上分别东莞银行贷款和垫款总额的14.35%、13.92%、10.86%、8.81%、5.11%,共计53.25%。

相较于国外银行较为丰富的盈利模式,我国的银行,尤以商业银行最为明显,“利差”也就是以利息净收入,仍是最为主要的收入来源。自然,东莞银行也不是例外。

近日,证监会对东莞银行先前披露的招股说明书进行了反馈。

根据反馈意见,2016年至2018年,东莞银行的净息差分别为2.46%、1.98%、2.16%,在波动中呈下行趋势。对此,证监会要求东莞银行“进一步说明并补充披露生息资产收益率、计息负债的成本率、净利差、净息差波动的具体原因及合理性”。

东莞银行业也在招股书中表示,若贷款集中的行业出现衰退,则可能导致不良贷款增加,可能会对银行资产质量、财务状况、经营业绩产生不良影响。

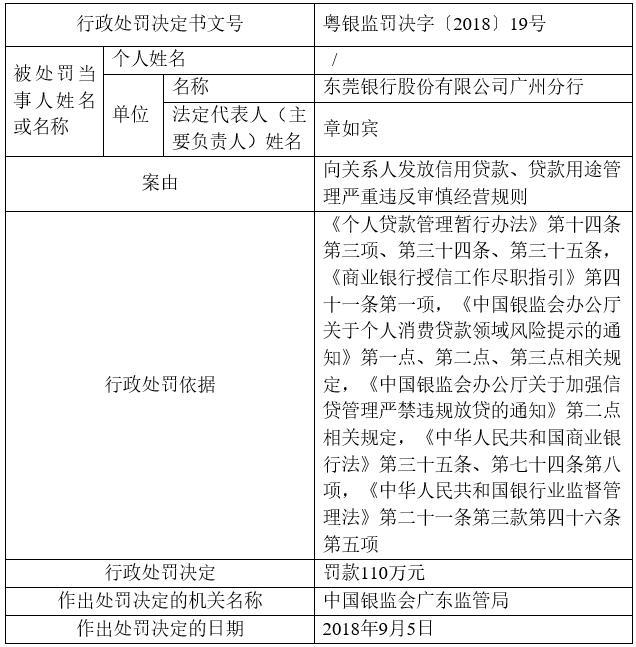

据统计数据显示,2016年至2018年,东莞银行合计被监管罚款417.5万元。其中,2018年9月13日,因“向关系人发放信用贷款、贷款用途管理严重违反审慎经营规则”,东莞银行广州分行被一次性罚款110万元。

根据调查统计,2016至2018年,东莞银行转让处置不良资产笔数分别为9笔、5笔、8笔,而这些不良资产的处置的共同特点就是高折扣。

对于银行来讲,除了盈利能力,监管与投资者更关注的是资产质量,此前多家农商行不良贷款率激增至20%,无疑为未来发展埋下“大雷”。

那么,东莞银行资产质量情况如何?

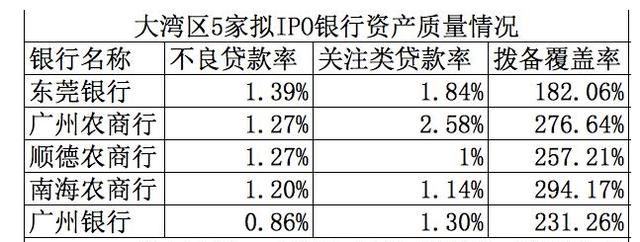

比较大湾区5家谋求上市的银行,以2018年为例,东莞银行不良贷款率最高,为1.39%。

近五年,东莞银行的不良贷款率分别为1.33%、1.82%、1.69%、1.49%、1.39%。不良资产低价“甩卖”之后的不良率的持续走低,东莞银行也不得不面对“粉饰”自身不良率的质疑。

“人无远虑,必有近忧”,反之亦然。单纯从不良数据来看,东莞银行没有“近忧”,但是从关注类贷款来看,不得不“远虑”,如果截取“关注类贷款”为指标进行比对,东莞银行为1.84%。

关注类贷款,指尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款,也就意味着这些贷款有可能会恶化成不良。

对于中小银行,尤其是地方性银行而言,缺少新客群,又要服务本地企业,坏账的历史包袱比较重,金融去杠杆的持续推进,会暴露出更多的问题。

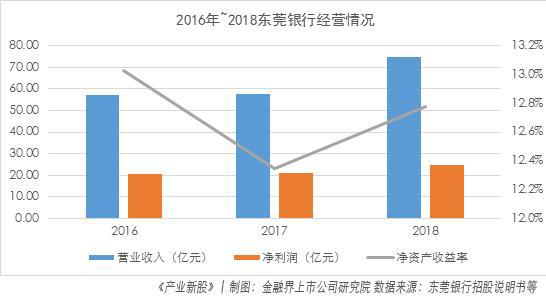

从经营情况看,报告期(2016年、2017年、2018年)内,东莞银行的营业收入分别为57.12亿元、57.56亿元和74.95亿元。

报告期内,东莞银行的利息净收入分别为50.25亿元、49.70亿元和63.24亿元,分别占当期营业收入的比例为87.97%、86.36%和84.38%。

公开上市是商业银行补充资本的重要途径,也是最重要的目的。尤其是对于中小银行而言,除了自身业务发展的需要,近年来,资产回表也导致其资本消耗很多,补充资本的压力非常大,而其资本补充渠道又比较匮乏,因此热衷上市不难理解。

两年来,东莞银行通过各种方式补充资本。2016年2月,该行发行不超过50亿元二级资本债券补充二级资本;2017年7月,广东银监局审批通过该行不超过80亿元的绿色金融债券发行议案。

截至去年年底,该行资本充足率、一级资本充足率、核心一级资本充足率分别达到14.42%、10.74%、10.74%,同比有所上升。但即便如此,东莞银行依然面临着补充资本的压力。

银监会曾表示,支持有条件的城商行上市,这有利于城商行经营的透明化和规范化。有舆论称,或许监管层会对一些具有标杆性、有特色的银行进行放行。但就特色性来说,东莞银行或许不具备明显优势。

如果说在过去,东莞银行依赖地缘优势、政府保护和区域深耕,在一定程度上仍能够保持相对的竞争优势,那么当下随着金融科技的快速发展,区域壁垒被打破,线下渠道被取代,支付宝的智慧县域模式都已经在县域市场大行其道,东莞银行的生存逻辑或正逐渐失效。

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有