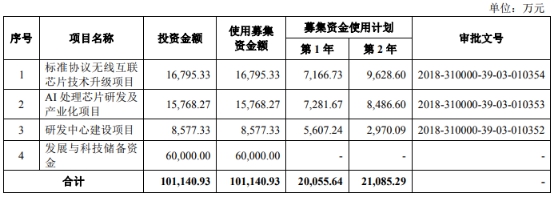

�����й����������߰���6��19�����磬������Ϣ�Ƽ�(�Ϻ�)�ɷ�����˾(���¼�ơ����οƼ���)�������뽫�ϻᡣ���οƼ�������й�Ʊ������2000���(�������ó�������ѡ��Ȩ���еĹ�Ʊ)�������ڷ��к��ܹɱ���25.00%����ļ���ʽ�Ϊ10.11��Ԫ������6��Ԫ���ڡ���չ��Ƽ������ʽ𡱡�1.68��Ԫ���ڡ���Э��������оƬ����������Ŀ����1.58��Ԫ���ڡ�AI����оƬ�з�����ҵ����Ŀ����8577.33��Ԫ���ڡ��з����Ľ�����Ŀ�������οƼ����η��еı�������������֤ȯ��

�������η���ǰ��Teo Swee Ann(��������������)��ӳ������οƼ�58.10%�Ĺɷݣ�Ϊ���οƼ���ʵ�ʿ����ˡ�Teo Swee Ann�������οƼ����³����ܾ�����Ϊ�¼��¼����¼�����Teo Swee Ann�ij����ء�

�����������οƼ���ʵ����Teo Swee AnnΪ�¼��¼������οƼ�7�����»��Ա�а���Teo Swee Ann���ڵ�5λ��Ϊ�¼��¼���

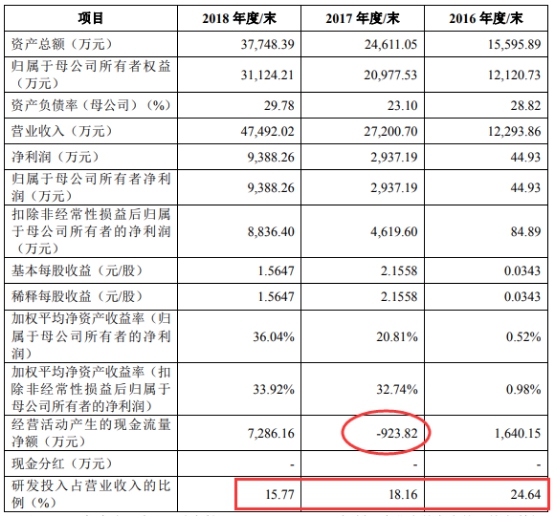

�������οƼ�ҵ������������2016��-2018�꣬���οƼ�Ӫҵ����ֱ�Ϊ1.23��Ԫ��2.72��Ԫ��4.75��Ԫ��������ֱ�Ϊ44.93��Ԫ��2937.19��Ԫ��9388.26��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ1640.15��Ԫ��-923.82��Ԫ��7286.16��Ԫ��

��������ʱ������ָ�������οƼ��ھ�Ӫ����ȡ�õijɼ����ѿ��������ۣ�����ҹ�˾����������ķ���Ҳֵ��ע�⡣

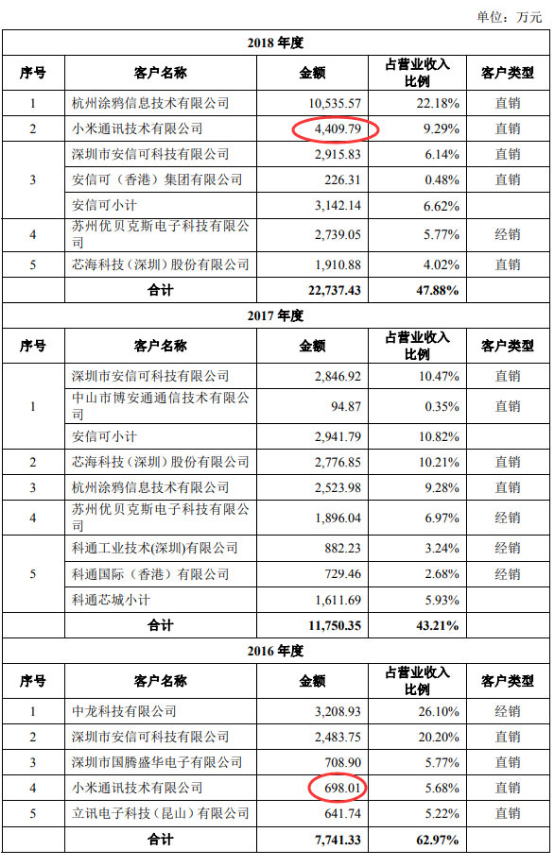

�������οƼ����ڿͻ���Ϊ���еķ��ա���˾�ͻ���ҪΪС�ס�Ϳѻ���ܵ���ҵ��֪����ҵ��2016����2018�꣬��˾��ǰ���ͻ����۵Ľ��ֱ�Ϊ7741.33 ��Ԫ��1.17��Ԫ��2.27��Ԫ��ռͬ��Ӫҵ����ı����ֱ�Ϊ62.97%��43.21%��47.88%��ռ�Ƚϸߡ�

�������⣬��˾��Ӧ��Ҳ��Ϊ���С��й�����ʾ�����οƼ�ǰ������Ӧ�̵IJɹ����ֱ�Ϊ5881.32��Ԫ��1.52��Ԫ��2.77��Ԫ���ɹ�ռ�ȷֱ�Ϊ96.20%��91.72%��94.87%���ɹ��ļ��жȽϸߡ���˾��Ҫ��Ӧ��Ϊ̨����ȹ���֪�����̣����ų����Ӧ����������ԭ������¹�˾��Ʒ����ʱ�������Ӷ��Թ�˾�ľ�Ӫ��������Ӱ�졣

������ֵ��һ����ǣ���ҵ���������������ص����⣬�������������οƼ�һ�ң��Ϻ���ҵ�����뵼�屨�����ڹ�˾ǰ���ͻ�ռ����Ӫҵ����ı����ֱ�Ϊ 72.29%��59.65%�� 63.35%;�������ڹ�Ӧ��̨����ɹ���ռ���ڲɹ���ı����ֱ�Ϊ79.18%��76.26%��68.83%��

�����ݺ��ܿ��������οƼ�ë��������Ͳ�ҵ����λ�������䷢չ�������Ǵ������ֳ���ġ��������ڣ����οƼ���ë���ʻ���û��̫����������ϸ�ֲ�Ʒ��ֻ��ESP8266ϵ��ģ����һ���Ʒ��ë��������������������Ʒë���ʶ����»������磬Ӫ�չ���ռ������(55.66%)ESP8266ϵ��оƬ��ë���ʾ���2016���62.23%�½���2018���56.4%��

�����������οƼ���˵����ͻ�ѹ�۵Ŀ����Բ����ų�����Ϊ�ù�˾����һ���Ĵ�ͻ�������������˴�ͻ���Ϊ����֮�⣬���οƼ���Ϊû���Լ��������������������ڹ�Ӧ��Ҳ��Ϊ�������������οƼ�������Ĵ�����������˵�����о��кܴ�ԭ��������������ǰ���Ӧ���йء�2016����2018�꣬���οƼ��Ĵ��ռ���ʲ��ı������������ߣ��ֱ�Ϊ13.91%��21%��29.41%����������߸ߵ�ԭ����˾���й������ᵽ��Ҫ��ǰ����֮�⣬����Ϊ��ȫ��Բ�����̲��ܽ�Ϊ���У�̨����ռ��ȫ��Բ��������г�һ�������г��ݶ���ɵ�·�����ҵһ����Ҫ��ǰ��Բ������Ԥ�����ܡ���

��������ζ�ţ���˾���뱣֤���������۽��ȣ�����Ҫ���ó������ʽ���ǿ�ƵĹ�Ӧ����ǰ����������֮���ֲ��ܼ�ʱ���ۣ�������ʽ�ͻ���������֮�У���Ȼ��Թ�˾���ʽ��кܴ�һ����ռ�á����ҹ�Ӧ��ǿ��Ҳ��ζ�Ź�˾�����Ͽ�����Ƿ������۳�ȥ����Ҫ��ʱ֧���������2017�깫˾��Ӫ��ֽ�����Ϊ-923.82��Ԫ��һ�����˵������ҪΪ����Ӧ��̨����Ը��ʱ��Ҫ��ߣ������˹�����Ʒ֧�����ֽ������Ͽ죬����ȹ�����Ʒ������֧�����ֽ��20808.40��Ԫ���Ӷ�ʹ�þ�Ӫ���ֽ���������Ϊ������

����ͨ��оƬ�����ҵ��ļ��10��Ԫ ���ƻ���������

�������οƼ���һ��רҵ�ļ��ɵ�·�����ҵ������ Fabless ��Ӫģʽ����Ҫ���������� Wi-Fi MCU ͨ��оƬ����ģ����з�����Ƽ����ۣ���Ҫ��Ʒ Wi-Fi MCU �����ܼҾӡ���������������֧���նˡ����ܿɴ����豸�������豸����ҵ���Ƶ�����������ĺ���ͨ��оƬ��

�������οƼ�������й�Ʊ������2000���(�������ó�������ѡ��Ȩ���еĹ�Ʊ)�������ڷ��к��ܹɱ���25.00%�����η��еı�������������֤ȯ�����οƼ���ļ���ʽ�Ϊ10.11��Ԫ������6��Ԫ���ڡ���չ��Ƽ������ʽ𡱡�1.68��Ԫ���ڡ���Э��������оƬ����������Ŀ����1.58��Ԫ���ڡ�AI����оƬ�з�����ҵ����Ŀ����8577.33��Ԫ���ڡ��з����Ľ�����Ŀ����

����

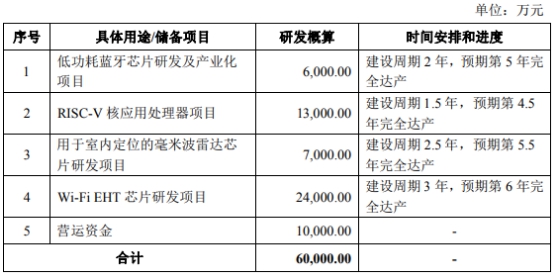

�������οƼ�ļ�ʴ�ͷ����չ��Ƽ������ʽ𡱵ľ�����;����Ŀ�������Ϊ��2.4��Ԫ���ڡ�Wi-Fi EHT оƬ�з���Ŀ����1.3��Ԫ���ڡ�RISC-V��Ӧ�ô�������Ŀ����1��Ԫ���ڡ�Ӫ���ʽ𡱡�7000��Ԫ���ڡ����ڶ�λ�ĺ��ײ��״�оƬ�з���Ŀ����6000��Ԫ���ڡ���������оƬ�з�����ҵ����Ŀ����

����

�������οƼ��й���ƣ���������չ��Ƽ������ʽ𡱵ľ�����Ŀ���빫˾������Ҫҵ���ļ���������أ����Ϲ�˾�ķ�չĿ��ͷ�չս�ԣ��ǹ�˾������Ҫҵ���ļ����ķ�չ�벹�䡣

�������οƼ�ѡ��ľ���ƴ������б�Ϊ����Ԥ����ֵ�����������10��Ԫ��������꾻�����Ϊ�����ۼƾ������������5000��Ԫ������Ԥ����ֵ�����������10��Ԫ�����һ�꾻����Ϊ����Ӫҵ���벻���������1��Ԫ����

������ʷ�ϣ������ƻ��������У����οƼ�ʵ�ʿ����� Teo Swee Ann �� 2011 �� 1 �� ���� Espressif Incorporated(���¼�ơ�ESP Inc��)����Ϊ��������ƽ̨��2014 �� 9 �º���½�������˰���������ۡ�Espressif Investment Inc.(���¼�ơ�ESP Investment��)��Espressif Technology Inc.(���¼�ơ�ESP Tech��)��Impromptu Capital Inc.(���¼�ơ�Impromptu��)�Ⱦ���ֹ�ƽ̨����ͨ�����鷽ʽ�� ESP Inc �ɶ���Ȩ������ ESP Tech���� ESP Tech ��Ϊ�⾳���������塣

�������οƼ��ϻ��ƣ�2016 �� 5 �£��������Ƕ�����������Ͷ�ʵ�Ͷ�ʻ��������οƼ����ù���������������������ƺ����ʱ��г��ķ�չ�������ھ������У���ȷ������������Ϊ�����������塣

����2018 �꣬ESP Tech ����ɶ�ͨ���ع��˳���ֹɷ�ʽ�����ȷ�ʽ��ɾ���ܹ������

����2018��11��29�գ�����֤ȯ�������οƼ���������������湫ʾ�ƣ����οƼ�����Ƹ������֤ȯ��Ϊ���������������״�������й�Ʊ���������Ը���������3��20�գ�����֤ȯ����ƣ����οƼ������������н����������Ϊ�Ͻ����ƴ��塣

����ʵ�������ڵ�5�����¾�Ϊ�¼��¼���

���������й�˵����ǩ���գ��������ֱ�ӳ������οƼ�58.10%�Ĺɷݣ�Ϊ���οƼ��عɹɶ������η���ǰ��Teo Swee Ann(��������������)��ӳ������οƼ�58.10%�Ĺɷݣ�Ϊ���οƼ���ʵ�ʿ����ˡ�Teo Swee Ann�������οƼ����³����ܾ�����Ϊ�¼��¼����¼�����Teo Swee Ann�ij����ء�

����Teo Swee Ann���������1975 �� 9 �³������¼��¼������Ƽ�˶ʿ����ҵ���¼��¹�����ѧ���ӹ���רҵ����Ҫ�������£�2000 �� 3 ���� 2001 �� 4 ���� Transilica SingaporePte Ltd.��ƹ���ʦ;2001 �� 5 ���� 2004 �� 5 ���� Marvell Semiconductor Inc ����ƹ���ʦ;2004 �� 5 ���� 2007 �� 6 ��������Ƽ�(�Ϻ�)����˾�����ܼ�;2008 �� 4 ���� 2018 �� 11 ��������������ϯִ�й�;2010�� 3 ��������������ִ�ж��¼��ܾ���;2011 �� 1 �������� ESP Inc ����;2014 �� 9 �������� Impromptu ����;2014 �� 9 �������� ESP Tech ����;2014 �� 10 �������� ESP Investment ����;2014 �� 11 ��������������۶���;2016 �� 4 �� ������������ִ�ж��¼��ܾ���;2016 �� 8 ���������ּӼ�ִ�ж���;2017 �� 6 �����������νݿ�ִ�ж���;2017 �� 7 �������κϷ��ֺ�ִ�ж��¼��ܾ���; 2018 �� 1 ������������ӡ��ִ�ж���;2018 �� 11 �����������οƼ����³����ܾ�����

�����������οƼ���ʵ����Teo Swee AnnΪ�¼��¼������οƼ�7�����»��Ա�а���Teo Swee Ann���ڵ�5λ��Ϊ�¼��¼���

����

����NG PEI CHI�����οƼ����¡��ۺϹ�������Ϣ�����龭����1977 �� 3 �³������¼��¼������Ƽ�˶ʿ����ҵ���¼��¹�����ѧ����ѧרҵ��

����TEO TECK LEONG�����οƼ����£�1955 �� 1 �³������¼��¼������Ʊ�ҵ���¼��������ѧ���ѧרҵ��

����KOH CHUAN KOON�����οƼ��������£�1975 �� 3 �³������¼��¼������Ʊ�ҵ���¼��¹�����ѧ��Ϣϵͳרҵ��˶ʿ��ҵ���¼��¹�����ѧ�����רҵ��

����LEE SZE CHIN�����οƼ��������£�1975 �� 7 �³������¼��¼������Ʊ�ҵ�ڷ�������ŵ�� ���ۺ�����ѧԺ���ӹ���רҵ��˶ʿ��ҵ������˹̹����ѧ���ӹ���(������)רҵ��

�������з�Ա����ְ����Ȩ����������Ͻ�������

����¬�ᡢ�����ܡ��ֺ�������Ϊ���οƼ����ڵ��з���Ա�����������οƼ����ֺ��ļ������з������οƼ���¬�ᡢ�����ܡ��ֺ���ְʱ�������������Ȩ������ŵ����δǩ�����Ĺ�Ȩ����Э�顣����¬�ᡢ�����ܾ�Ϊ�й���������ȡ���������þ���Ȩ��ֵ��ע����ǣ����οƼ�����ö��˹�Ȩ������ʱ����ڸö�����ְ���ֺ�����ȡ�ù�Ȩ��������ְ��������ְʱ��δ�����οƼ�ǩ��ҵ��ֹЭ�顣

����¬���� 2013 �� 7 ����ְ��ͬ�� 10 ��¬����ʽ�Ǽdz�ŵ����Ĺɷݣ�������ȡ����8750 �ɹɷݣ����οƼ���Ҫ�ǻ�����Թ�˾�Ĺ��ס��������� 2015 �� 4 ����ְ��2016 �� 3 ����ʽ�Ǽdz�ŵ����Ĺɷݡ��ֺ� 2016 �� 3 �¡�8 �·ֱ�Ǽdz�ŵ����ĹɷݺͶ��������ɷݣ��� 2016 �� 12 ����ְ��

����2018 �� 3 �£� Teo Swee Ann �ع���¬�ᡢ�����ܡ��ֺ������ּ����ɷݣ��ع��۸�ֱ�Ϊ 337.44 ����Ԫ��629.43 ����Ԫ��980.37 ����Ԫ��

�����Ͻ��������οƼ�������������ѯ������������������з���Ա����ְ����Ȩ������δǩ����ҵЭ��������������ⶼ���ʡ�

������������ѯ�У��Ͻ����뷢���˲�����¶��(1)��������ְ�ľ���ԭ��;(2)�������ڷ����ˡ��عɹɶ���ʵ�ʿ����˿��Ƶ�������ҵ�е���ְ�������ְ�ڼ�ȡ�õ���Ҫר������������������֪ʶ��Ȩ������Ƿ��뷢�������к��ļ������;(3)�������Ƿ���뷢�������к��IJ�Ʒ���������з����Թ�˾�����з���������Ӫ�Ƿ�����ش�Ӱ��;(4)���������ڽ��е���Ҫ�з���Ŀ�У��Ƿ���ڸ�����ǰ�ڲ��������֪ʶ��Ȩ��Ϊ�з�������������Ƿ�Ӱ������з���Ŀ�ƽ�����;(5)�������Ƿ�ǩ��ҵ��ֹЭ�飬����������ְ��ҵ��Ͷ�ʻ칫˾�Ƿ���뷢���˹��ɾ�����ϵ���Ƿ����蹫˾�뷢���˼��������������չ���ף��Ƿ���ڹ������ǹ����������;(6)���������������Ȩ�����ƻ��ľ������ݣ������������������������ɷ��������ɷݱ���������۸ɷݱ��������ʽ�����������˰������ɷ�֧�����õ�ȷ�Ϸ������Բ����Ʊ������Ǿ���������ȷ�ϵľ���Ӱ���;(7)��عɷ�֧�����ʼ�ֵ��ȷ�ϡ���ط��õĽ�ȷ���ڼ���Ƿ������ҵ�����Ĺ涨;(8)�뷢���˽��ǰ����������ַ��ս�ʾ��

�����ڶ��������ѯ���뷢����˵����(1)¬����ְ����Ȼȡ�õ������ɷݲ�ȷ�Ϲ�Ȩ���������Ƿ��ʵ��������������˼��������֮���Ƿ��������δ��¶�Ľ��ף��ɷݻع��Ƿ�ʵ�������ڶ�����δ��¶���IJ����������Ա�Ƿ��Ѿ��������˰��;(2)��ʾ�������˼������ɶ��ijֹɱ������·�����ǰ��ľ���ֹɱ�������Ӧ�����˵Ĺ�Ȩ�������·����Ȩ�۸�֮��IJ��죬˵���·����漰�ɷ�֧���ľ�������;(3)�����Ա���ֹ�ƽ̨����Ͷ�ʶ�Ա����ְ��Ĺ�Ȩ�����Ƿ�����ȷ��Լ�����š�

������������ѯ���뷢����˵��:(1)���ڼ����·�ǰԭ�ɶ���ӳ��з����˱���ʱ��������ԭ��Ȩ��ı��ϡ��ľ��庬��;(2)������Э����ʵ�ʹɷݵǼ�����Զ���ڳ�ŵ�������ڵ�����£�ȷ�Ϲɷ�֧��ʱ�㡢���ľ������ݣ��Ƿ���ڵ�����֤�ݣ��Ƿ���ڵ�ǩ��ͬ����Э����������عɷ�֧�����õ�ʱ��ͽ���Ƿ�ȷ;(3)¬��Է����������ľ��幱�ף���عɷ��빱��ˮƽ�Ƿ�ƥ��; (4)��ǰԱ��¬�ᡢ�����ܡ��ֺ���ص� 2010 ���ŵ����ɷݺͺ�����������ɷ������衢���ʻ�ת�õǼǡ��ع�������ȸ������ڵĻ�ƴ�������ص��ʽ���Դ���ʽ�ʹ��������������������ʽ������ⲿ�ɶ����ڲ����㼶�ɶ�֮�����ת������ʽ�Ļ����������뷽��ʱ�䡢��;��;(5)�ڹ�Ȩ�·������У��������ˡ���������ʵ�ʿ�����֮���Ȩת�ú�������Ϊ�Ƿ�Ӧ�����չɷ�֧��ȷ�ϡ�

�������οƼ��ڻظ��й��������ɷ��б�ʾ���ڹ�˾�������ڣ�¬�����Ŷӷֹ�����Ҫ����������ܴ�����������Ŷӽ���������ԭ�͵Ŀ�������ȻĿǰ���οƼ�ʹ�õIJ���ϵͳ�����������ѳ����ؽ��������ڲ�Ʒ��̬����ͬ����¬�ᵱʱ�������������Ϊ���� ESP8266ϵ��оƬ���Ƴ������˻�������;ͬʱ��¬����2013��7����ְʱ��˳������˹������ӣ���֤�������Ŷӵ�ƽ�ȹ��ɣ���������ԭ�������˲��ֹɷݡ��ֺ���2016��11�»�õĹ�Ȩ�ǹ�˾�������з����������Ľ�����������Ϊ�����������������Ȩ�Ĺɷ�ȷ���˵��ڵĹɷ�֧�����á�����2016��12?��ְ��ϵ������������ҵ�ƻ�����˾���������ѡ��

������¬�����������������漰�Ĺ����Թ�˾��˵�����DZ���Ҫ��ҵ��ֹ�����ģ��ҵ�ʱ������ְԭ��ϵ�ƻ����ھ�ס���������ǵ������빫˾����ֱ�Ӿ����Ŀ����Բ�����˹�˾��ʱ��δҪ��ҵ��ֹ���ֺ��빫˾��ǩ�𡶹��ڻ���������ר����Ա������Э�顷������Լ�����빫˾ǩ�����Ͷ���ͬ��ֹ������1���ڣ���������빫˾��Ʒֱ�ӻ��Ӿ������κλ�������οƼ��ڶ��й����������ߵIJɷûظ��б�ʾ��

���������Ƽ��ġ�Ӱ�ӹɡ�

�����ݸ�¡�㣬���عɹɶ���������⣬�Ƕ�������Shinvest��о����Ͷ�ʳ��й�˾5%���Ϲɷݡ�

�������У��Ƕ��������й�˾569.23��ɹɷݣ�ռ���η���ǰ�ܹɱ���9.49%���Ƕ�����������2013��8��2�գ���˾���Ϻ����Dz�ҵͶ������˾ȫ���ӹ�˾������Ҫע����ǣ��Ϻ����Dz�ҵͶ������˾�����Ϻ����Ǹ߿Ƽ�(����)����˾���ӹ�˾��

�������⣬�й�����¶��о����Ͷ�ʳ��й�˾312��ɹɷݣ�ռ���η���ǰ�ܹɱ���5.20%�������й���ǩ���գ�о���ܱ���Ĺɶ������ֹɱ���37.34%�ľ������Ƽ����Źɷ�����˾����Ӣ�ض�Ͷ�ʳ��й�˾192��ɹɷݣ�ռ���η���ǰ�ܹɱ��� 3.20%��

����ֵ��һ����ǣ������οƼ���Ӱ�ӹ�������������ĺ�С����Ӱ��

�������й�����ʾ������Ͷ�ʳ��иù�˾150��ɹɷݣ�ռ���η���ǰ�ܹɱ���2.50%������Ͷ�ʳ�����2014��7��16�գ��������۲���ʾ���ڲ���Ȩ��ϵ����С�Ƽ��������ι�˾���ǽ���Ͷ�ʵ����������ˣ�����Ҳ��ζ��С��ӳ������οƼ��ɷݡ�

��������֮�⣬���й�����ʾ������Ͷ��Ҳ���иù�˾90��ɹɷݣ�ռ���η���ǰ�ܹɱ���1.50%�������ļ��Źɷ�����˾�ֳ�������Ͷ��70%��Ȩ�����仰��˵�����ļ���Ҳ����ų������οƼ��ɷݡ�

�����ɴ�һ������˿�������Ȩ��ϵ���Կ������οƼ�����ġ�Ӱ�ӹɡ�ʵ�������Dz���С�

�����ڶ���ͻ�Ϊ�ɶ�С��ȫ���ӹ�˾ Ӧ���˿�������Ըÿͻ�

����2016�꣬С����(01810.HK)������ҵ����Ͷ�ʼ�PeopleBetter��ɳ�Ϊ���οƼ��ɶ�������Ͷ�ʺ�PeopleBetter�ֱ�������οƼ����η���ǰ�ɷݱ�����2.50%��0.50%�����ߺϼƳֹɱ���Ϊ3.00%��

��������С���ſ�����ҵ��ɵ�ǰһ�꼴2015�꣬С����ȫ���ӹ�˾С��ͨѶ�������οƼ�����ҵ�������2018�꣬С��ͨѶ��ȻԾ��Ϊ���οƼ��ڶ���ͻ���2016��-2018�꣬���οƼ���С��ͨѶͨ��ֱ��ģʽ����оƬ��ģ�飬���۽��ֱ�Ϊ698.01��Ԫ��1579.39��Ԫ��4409.79��Ԫ��

����

��������2018��ĩͬ�����οƼ���С��ͨѶ����������ռӪ�յı�������10%����ͬ�ڣ�С��ͨѶΪ���οƼ���һ��Ӧ���˿�ͻ������οƼ���50%��Ӧ���˿�����С��ͨѶ��2016��-2018�꣬���οƼ���С��ͨѶ��Ӧ���˿����ֱ�Ϊ438.59��Ԫ��1029.02��Ԫ��2144.26��Ԫ��

����

�������οƼ��ظ��й����������߲ɷóƣ�С��ͨѶ��2018���Ӧ���˿�ϸߣ���Ҫϵ������IOTҵ��Ҳ���ڿ��������ڣ��ڵ��ļ��ȵIJɹ���ϴ�����γ�����ĩ�ϴ��Ӧ���˿�ں������������Ӧ���˿���漰��������˾�ʽ�ռ�á�

����������ͻ�ĸ��˾������Ӫ���ش�ȷ���� �������屻��ͣת��

����2016��-2018�꣬�����а��ſɿƼ�����˾(���¼�ơ����ſɡ�)�ֱ�λ�����οƼ��ڶ���һ������ͻ������οƼ��й���ƣ����ſɳ�����2012��4�£�ע���ʱ�1200 ��Ԫ������ɽ�в���ͨͨ�ż�������˾�Ŀع��ӹ�˾���������幫˾�����в���ͨ�Ƽ��ɷ�����˾(֤ȯ��ƣ�����ͨ ֤ȯ���룺430597)�Ŀع��﹫˾�����ſ�(���)��������˾Ϊ���ſ�ȫ���ӹ�˾��

����2016��-2018�꣬���οƼ����ſɵ���������ֱ�Ϊ2483.75��Ԫ��2941.79��Ԫ��3142.14��Ԫ��Ӧ���˿����ֱ�Ϊ403.20��Ԫ��452.26��Ԫ��384.50��Ԫ��

�������οƼ��й�����¶�ƣ����ſɵ�ĸ��˾����ͨ�ѱ�����ƻ������߳�����Ӫ�����ش�ȷ���Ե���������

�����й����������߲��IJ���ͨ�������巢���Ĺ��棬����2019��5��6�գ�����ͨ��������ƣ���Ϊ����ͨ�ij�����������ȯ�̣����֤ȯ���ֲ���ͨ�������·����������ͨ2018�����Ʊ��汻���ߴ��������Ӫ��ص��ش�ȷ���Ե��ޱ�����������ר��˵��;����ͨ�ӹ�˾���ſ��ڿ���Ч�Դ���ȱ�ݡ�5��8�գ�����ͨ��������ƹ�̩����֤ȯ�˳�Ϊ����ͨ�ṩ���б��۷���5��9�գ�����ͨ��������ƣ����ṩ���б��۷���������̲���2�ң��Ե�����˾��Ʊ��ͣת�á�

������������ͻ����ſɵ��й����⣬���οƼ��ظ��й����������߲ɷóƣ����ſ��Ƕ����ķ��ˣ�Ŀǰ��Ȼ��������Ӫ�У����οƼ���ע��˹��棬�����й�ע�밲�ſɵ�ҵ��������������Ʒ��ա�2018��Ȱ��ſ�ռ���οƼ����۱��ؽ�Ϊ6.62%���Թ�˾ҵ��Ӱ�����ޡ�

����ҵ���������� �з������������»�

����2016��-2018�꣬���οƼ�Ӫҵ����ֱ�Ϊ1.23��Ԫ��2.72��Ԫ��4.75��Ԫ��������ֱ�Ϊ44.93��Ԫ��2937.19��Ԫ��9388.26��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ1640.15��Ԫ��-923.82��Ԫ��7286.16��Ԫ��

�������οƼ�ҵ����������������2017�����οƼ����������6437%����ͬ�ھ�Ӫ����ֽ���ȴ�轵Ϊ����

����

�������οƼ��з�Ͷ��ռ�����������»���2016��-2018�꣬���οƼ��з�Ͷ��ռӪҵ����ı����ֱ�Ϊ24.64%��18.16%��15.77%��

�����������»��������

�����������ƾ������οƼ����ٵ������������ڼ������¡�

������������� Fabless ��Ӫģʽ(��רע��оƬ����з�)����Ʒ���з�����Ʊ�Ӧ������˵������Ϊ���ĵľ������ƣ������οƼ�Ŀǰ�����²�Ʒ��ͣ���� 2016 ���Ƴ��� ESP32 ϵ��оƬ�����ң��й�����ʾ����������з�����ռ�ȳ����ߵͣ��Ҵ��������ҵƽ��ˮƽ��

�����Ͻ�����������ѯ��Ҳ���ع�ע���з������;������⣬���οƼ������Ļظ�Ϊ���з���������չ���з���Ŀ��չ�����������ڼ���ƿ�����ش����⡣

�������ͬʱ�����οƼ����������ڶ�ͬ��ҵ�������ֵļ��ҽ����侺�����ֲ���������ͨ�����������������ȣ��������壬�ڿƴ����������� 112 ����ҵ�У����ڼ������ͨ�ź����������豸������ҵ����ҵ���Ѵﵽ 24 �ң�����оƬ��ҵ���������������οƼ���������Ϊ���۵�һ����������Ƽ���Ӫ��������ë���ʾ�ԶԶ�������οƼ���

�������⣬���οƼ��IJ�Ʒʹ�õ��� MCU �ں˶����� ARM�����οƼ���������������Ϊ��" ��������ȨоƬ��ʱ��ֻ�Գ���ͻ����ţ��ҳ��Ǹ������߾��ô��ۣ�������벻������������������õ������Զ�����д��������Ż����ġ�" ��Ҳ���������� ARM����ͨ�������в�࣬������̬����һЩ���ơ�

����������� ����Ʒ���� ë�����»�

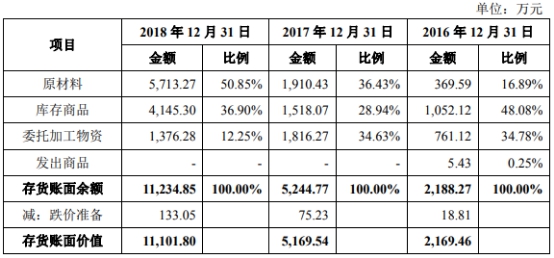

����2016��-2018�꣬���οƼ�����ֱ�Ϊ2169.46��Ԫ��5169.54��Ԫ��11101.80��Ԫ��ռ���ʲ��ı����ֱ�Ϊ13.91%��21.00%��29.41%��

����

��������2018��ĩ�����οƼ�����Ԫ�Ĵ���й���Ϊԭ���ϡ������οƼ���Ҫԭ���Ͼ�Բ�IJɹ������������»��ġ�2016��-2018�꣬���οƼ���Բ�ɹ����۷ֱ�Ϊ24425.65Ԫ/Ƭ��22521.49Ԫ/Ƭ��20759.06Ԫ/Ƭ��

����

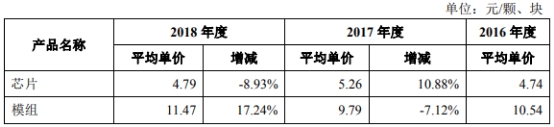

�������οƼ���Ҫ��ƷоƬ��ƽ�����۵�����2018���Ҳ�����»���2016��-2018�꣬���οƼ�оƬ��������ռ��Ӫҵ������ı����ֱ�Ϊ89.71%��67.68%��67.13%;оƬƽ�����۷ֱ�Ϊ4.74Ԫ/�š�5.26Ԫ/�š�4.79Ԫ/�š�

����

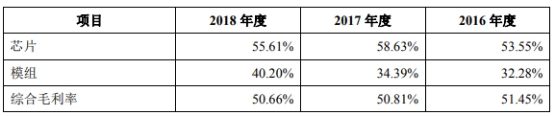

�������οƼ��й���ƣ���˾��Ʒ���۵���ÿ�½�1%�������ܶ��½�4.46%�����οƼ�ë�������»������Ѿ��������ꡣ2016��-2018�꣬���οƼ��ۺ�ë���ʷֱ�Ϊ51.45%��50.81%��50.66%��

����

�������οƼ����й����������ظ��ƣ�оƬ��ҵ�Ĺ�ģЧӦ�dz���Ҫ���ﵽһ�������������Ժ۸�ͳɱ�����˫���½������ſͻ���������������˾����ͻ��ṩ���ŻݵĽ��ݼ۸�ͬʱ��˾Ҳ���Դӹ�Ӧ�˻�ø��õIJɹ��۸ӵ�Ʒ�������۸��½���������ҵ���ƣ����۸��½������ǰ����������Ŀ�����������˼�ʹë�����½��������ë������ֵ��Ȼ�ᱣ���������ơ�

�������οƼ��������������� �������ֻ�������

�����ݻ���ʱ�������ڶྺ��������ȣ����οƼ��ھ�Ӫ����ȡ�õijɼ�ֻ��˵�Dz��ѿ��������ۣ�����ҹ�˾����������ķ���Ҳֵ��ע�⡣

�����й����У����οƼ�ָ������˾���ڿͻ���Ϊ���еķ��ա���˾�ͻ���ҪΪС�ס�Ϳѻ���ܵ���ҵ��֪����ҵ��2016����2018�꣬��˾��ǰ���ͻ����۵Ľ��ֱ�Ϊ7741.33 ��Ԫ��1.17��Ԫ��2.27��Ԫ��ռͬ��Ӫҵ����ı����ֱ�Ϊ62.97%��43.21%��47.88%��ռ�Ƚϸߡ�����Ҫ�ͻ��ľ�Ӫ���������״���ȷ����ش����仯���빫˾�ĺ�����ϵ�����仯�����Թ�˾��Ӫ��������Ӱ�졣

�������⣬��˾��Ӧ��Ҳ��Ϊ���С����οƼ�����Fabless��Ӫģʽ��רע�ڼ��ɵ�·�����ҵ��Բ���졢��װ�Ͳ��ԵȻ��ڷֱ�ί���辧Բ������ҵ����װ������ҵ������ɡ�

����һλҵ����ʿ�Լ��߽��ܣ����ڰ뵼��оƬ��ҵ����ҵ��ģʽ��Ҫ�����֣���Ӣ�ض����֣�����ƣ������졢��װ�����Լ�Ͷ�������г�һ����ȫ������ҵ����ΪIDM��˾;���еĹ�˾ֻ�������飬��û��fab(����)�ģ�ͨ���ͽ���Fabless������ARM��˾��AMD����ͨ��ͨ��;���еĹ�˾��ֻ��������ֻ��fab��������ƣ���ΪFoundry(������)������̨����ȡ���

������ֵ��һ����ǣ���ҵ���������������ص����⣬�������������οƼ�һ�ң��Ϻ���ҵ�����뵼�屨�����ڹ�˾ǰ���ͻ�ռ����Ӫҵ����ı����ֱ�Ϊ 72.29%��59.65%�� 63.35%;�������ڹ�Ӧ��̨����ɹ���ռ���ڲɹ���ı����ֱ�Ϊ79.18%��76.26%��68.83%��

�������⣬���οƼ����������ڶ�ͬ��ҵ�������ֵļ��ҽ��𣬽���4��10�գ��ڿƴ�����������62����ҵ�У����ڼ������ͨ�ź����������豸������ҵ����ҵ�Ѵﵽ17�ҡ�

����̫ƽ��֤ȯһλ���ɵ�·��ҵ����ʦ��ʾ�������������ҹ����ɵ�·�����ҵ���ٷ�չ��������ҵ�����ӣ��г��������ܽ�һ���Ӿ硣����ڶ�ͬ��ҵ��˾��Լ��ͬ��Ͷ���з���Դ���Ӵ��г��ƹ����ȣ���ôһ���ᵼ�²��ֹ�˾�г��ݶ�ͣ�Ӱ�칫˾��ӯ����������

�������οƼ�Ҳ��ʾ��������˾δ���з�Ͷ�벻�㡢�����˲Ŵ������㼰���»��Ʋ������¹�˾�г������д�������λ�������١���ʱ�Ƴ�����ͻ����г�������²�Ʒ�����Թ�˾�г��ݶ�;�Ӫҵ����������Ӱ�졣��

�������οƼ��ڲ�ҵ���д����ܳ���

�����ݺ��ܿ����й����У����οƼ����Լ������֪������ͬ��Ϊ��һ�ݶӣ��ơ���˾����������Wi-Fi MCUͨ��оƬ���з�����Ƽ����ۣ��빫˾���������� Wi-Fi MCUͨ��оƬ�г���һ�ݶӵĻ���Ϊ����֪�����̣����ͨ������ ������������������˹�����š������Ƶȡ�Ŀǰ�����г���һ�ݶ��н��б���˾һ�Ҵ�½��ҵ��Ŀǰ���ڲ�����������оƬ�����й�˾����

�������Ҳ������οƼ��ķ�չ��ģ�ܷ�����Щ�������Ტ�ۣ�����ë��������Ͳ�ҵ����λ�������䷢չ�������Ǵ������ֳ���ġ�

�����������ڣ����οƼ���ë���ʻ���û��̫����������ϸ�ֲ�Ʒ��ֻ��ESP8266ϵ��ģ����һ���Ʒ��ë��������������������Ʒë���ʶ����»������磬Ӫ�չ���ռ������(55.66%)ESP8266ϵ��оƬ��ë���ʾ���2016���62.23%�½���2018���56.4%��

����оƬë�����»����������۵����½��нϴ��ϵ�ģ�2018��оƬƽ������Ϊ4.79Ԫ/�ţ�ͬ���»���8.93%���Դˣ���˾���ͳơ���Ʒ���۵IJ�����Ҫ��Ʒ�ּ��ͺŵȽṹ�Բ������¡�һ��������²�Ʒ�Ƴ�������۸���Խϸߣ����Ų������ӡ��ɹ��ɱ��½����г���������ȣ���Ʒ�۸�����½������ղ�Ʒë����ά����һ������ȶ���ˮƽ����Ȼ����Ҫע����ǣ�����ν������ESP32оƬ2016����Ѿ��Ƴ���ռӪ�ձ�����ߵ�ESP8266оƬ��2014��������У�������˵��2018���Ѿ�û��̫�ദ�����г��ڵ��²�Ʒ�ˣ���ô���Ʒ���۵��۳��ִ���»��ľ���ԭ������ʲô��?

������Ȼ���������οƼ���˵����ͻ�ѹ�۵Ŀ����Բ����ų�����Ϊ�ù�˾����һ���Ĵ�ͻ�������������й�˵���飬2016����2018�꣬��ǰ���ͻ�ռӪ�ձ����ֱ�Ϊ62.97%��43.21%��47.88%������2016��ĵ�һ��ͻ������Ƽ�����˾�ʹ���������ʧ�������ֳ����ͻ��IJ��ȶ��ԡ���2018�꺼��Ϳѻ��Ϣ��������˾��С��ͨѶ��������˾����Ϊ��һ������ͻ�������С�������Ʒ���Լ۱ȵ���ҵ��˵�����ڳɱ��Ŀ��Ƹ��ǻ�dz��ϸ�ģ����ų�Ϊ��������������ѹ��������ҵ�Ŀ��ܡ����ֵ��ע����ǣ�С�������οƼ���С�ɶ�����ӳ�����2%���ҵĹɷݣ����οƼ���½�ƴ���ɹ���˫����Ľ����Ƿ���ڹ�����Ҳ��ֵ��̽�ֵ����⡣

�������˴�ͻ���Ϊ����֮�⣬���οƼ���Ϊû���Լ��������������������ڹ�Ӧ��Ҳ��Ϊ������2016����2018�꣬��ǰ���Ӧ�̲ɹ��ı���ռ���ܲɹ���96.2%��91.72%��94.87%������������Ӧ�����ų�δ�����ڹ�Ӧ����ۡ���Ӧ��������ԭ���²�Ʒ����ʱ�����Ӷ�Ӱ��������Ӫ�����ַ��գ��Լ��ھ�Ӫ���ۻ��ڱ����Ƶ�������������οƼ�������Ĵ�����������˵�����о��кܴ�ԭ��������������ǰ���Ӧ���йء�

����2016����2018�꣬���οƼ��Ĵ��ռ���ʲ��ı������������ߣ��ֱ�Ϊ13.91%��21%��29.41%����������߸ߵ�ԭ����˾���й������ᵽ��Ҫ��ǰ����֮�⣬����Ϊ��ȫ��Բ�����̲��ܽ�Ϊ���У�̨����ռ��ȫ��Բ��������г�һ�������г��ݶ���ɵ�·�����ҵһ����Ҫ��ǰ��Բ������Ԥ�����ܡ�������ζ�ţ���˾���뱣֤���������۽��ȣ�����Ҫ���ó������ʽ���ǿ�ƵĹ�Ӧ����ǰ����������֮���ֲ��ܼ�ʱ���ۣ�������ʽ�ͻ���������֮�У���Ȼ��Թ�˾���ʽ��кܴ�һ����ռ�á����ҹ�Ӧ��ǿ��Ҳ��ζ�Ź�˾�����Ͽ�����Ƿ������۳�ȥ����Ҫ��ʱ֧���������2017�깫˾��Ӫ��ֽ�����Ϊ-923.82��Ԫ��һ�����˵������ҪΪ����Ӧ��̨����Ը��ʱ��Ҫ��ߣ������˹�����Ʒ֧�����ֽ������Ͽ죬����ȹ�����Ʒ������֧�����ֽ��20808.40��Ԫ���Ӷ�ʹ�þ�Ӫ���ֽ���������Ϊ������

�����ܵ���������˾���Լ����ʽ����ѿش���һ���ı����ԣ���һ����������������⣬�ʽ��������ڽϴ����תѹ���ġ�

�й�

���걨

����

����

����

У

�ഴ

ͷ��

��ICP��13016345��-8 |  ���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

������������Ϣ��������֤10120170007�� |��ֵ����ҵ��Ӫ����֤A2.B1-20232628/��B2-20224905��|��Ϣ���紫��������Ŀ����֤0105108��

�������������� �й����걨���� ��������ý��Ƽ�������������˾��Ȩ����