提及“中国领先的大型综合乳制品供应商”这一称号,多数人一定会在第一时间想到伊利、蒙牛甚至是光明。

但有一家公司在其招股书中同样对自己用了这样一句描述,这家公司就是市场上“不为人熟知的”著名乳企――新希望乳业。最近,这家公司成功过会,即将上市。

作为国内西南地区的乳品龙头,在即将上市之时,相信许多投资者已经看过很多人为公司“唱红脸”了,出于谨慎性原则,我们今天来“唱唱白脸”。

品控问题值得关注

2018年,离当年三鹿奶粉的“三聚氰胺”事件已经过去整整十年,但消费者对乳品行业安全性问题的关注程度似乎丝毫没有减少。

但就在新希望乳业的招股书中,中访网观察到,公司公开披露的7家子公司在报告期内遭受的9起行政处罚情况,累计被处罚金额达45万元。值得注意的是,9次行政处罚中有4次与环保有关。

例如,2015年2月5日,杭州新希望双峰乳业有限公司因未按照污染物排放许可证载明的内容排放水污染物,被杭州市余杭区环境保护局罚款5万元。

处罚虽小,但“勿以恶小而为之”。环保方面的问题或许在另一方面正反映出公司在生产端出现的一些问题。

时间再回溯至2014年。2014年5月4日,国家食品药品监督管理总局通报全国范围内的乳制品不合格样品,公司旗下5款产品“上榜”。

中访网观察到,这5款产品分别来自蝶泉乳业和雪兰牛奶两家子公司,并且通报文件显示,该5款产品存在“酸度抽检不合格”问题,也就是说这批产品的新鲜度不达标。

在消费者依然关注乳制品质量的市场环境下,出现质量安全问题对公司的口碑是一个极大的考验,并且由于市场的特殊性,这种考验或许会延续很长一段时间。

“借钱”扩张有风险

对于公司品控出现的问题,有分析师认为,“不断的规模扩张让这家西部乳企很早就埋下了质量安全上的隐患”。

实际上,新希望乳业的野心在其招股书展露无遗,公司想要做大做强,成为全国性乳企。

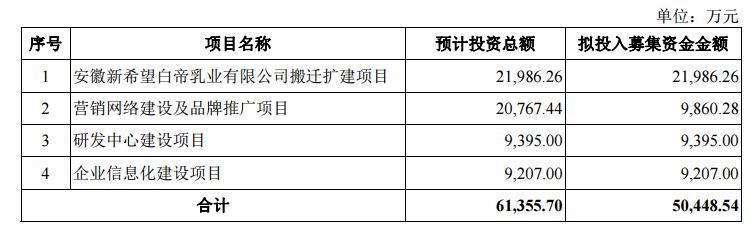

公司募资用途的首项便是安徽子公司的搬迁扩建项目,大约要花费2.20亿元,占总募集资金的43.58%。对此,公司的解释是,“该项目所在地合肥距上海、南京、杭州、苏州、武汉等乳制品消费需求旺盛的大中城市较近,周边省市的强劲消费需求将为本项目提供广阔市场空间”。

从公司的发展方向来看,“扩张”依然是新希望乳业当下的主题,只是步子迈大了总会出现一些问题。

先从公司负债情况来看,从负债结构来看,新希望乳业的负债主要分为经营性负债和融资性负债两种。

其中,在2017年,公司经营性负债合计5.03亿元,负债占比16%,相较前两年的20%和17%略有下滑,这也说明公司行业竞争力出现下降。

在融资性负债方面,公司目前长短期借债主要的借款方是银行以及关联方。截至去年年末,公司一年内需偿还的短期借款及一年内到期的长期借款高达15.45亿元。

(短期借款)

(长期借款)

此外,2015-2017年,公司流动比率和速动比率均出现一定下滑,说明公司短期偿债能力出现下降。

也就是说,公司目前的偿债压力还是较大的。中访网观察到,公司2017年净利润为2.16亿元,与此同时,公司货币现金仅有12.2亿元。可见公司偿还借款压力之大。

并且,对比行业龙头伊利2017年50%上下的资产负债率,同期新希望70.1%的资产负债率预示着公司还是存在一定的财务风险。

作为一家长年蛰居西南的乳业龙头,新希望乳业冲出西南走向全国的想法和目标其实很多人都能理解,但是还是那句话,“仰望星空的同时,还是要脚踏实地”。

处于扩张期的新希望乳业的确迎来了业绩与盈利双丰收,但是品控与自身的财务风险也同样是公司需要考虑的问题。特别是当前行情不稳定的情况下,如果新希望乳业不能表现的更加“靠谱”点的话,如何才能赢得投资者的信任呢?

文章来源:北京时间

作者:李子琪