来源:财经第一汇

2019年4月19日,掌阅科技(603533.SH)披露2018年财报,全年总营收19亿元,同比增长14%。其中,第四季度实现营收4.8亿元,同比增长11.6%,略低于全年增速。

2018年,掌阅科技全年营业利润1.38亿元,同比微涨3.5%,低营收增速10.6个百分点。实现净利润为1.39亿元,同比上涨12.55%。

2018年掌阅科技经营性现金流量净额1.43亿元,较2017年2.28亿元同比降低37%。

(数据来源:掌阅科技2018年财报)

然而,看似业绩有所上涨的业绩报告,并未激起公司投资者对掌阅科技基本面的认可。这一迹象早在2018年上半年财报披露后就已陆续显现,公司股价较2018年初44.4元下跌至当前股价21.81元(4月19日收盘价),下跌幅度超过49%。

对比2018上半年财报,发现掌阅科技业绩存在诸多不确定性。掌阅科技2018年1-6月实现营收8.3亿元,同比仅增长8%,而营业成本则直线上升20.8%,营业利润则下滑30.4%至6627万元,净利润同比下滑20%至4732万元。

进一步查阅公司公告,公司股价下跌有可能与高管套现、战略股东抛售有关。据公司公告显示,继2018年8月公布上半年营业利润同比下滑30.4%后,公司创始高管于2018年12月从二级市场套现超过1.2亿元。之后的2019年1月,掌阅科技发布公告称,股东国金天吉计划自公告之日起15个交易日后的6个月内,减持公司股份不超2,406万股。如按当前股价核算,国金天吉从二级市场套现将超5.35亿元。

受不利因素影响,掌阅科技依托电子阅读器iReader布局的“网络原创文学+版权衍生”的战略举措亦遭遇重挫,创市场预期新低。

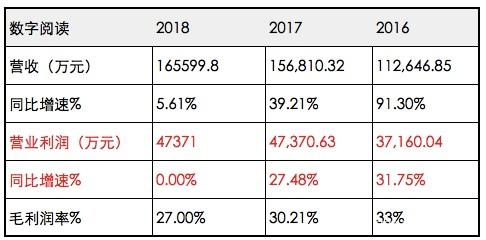

公司单一主营表现疲软,数字阅读业务毛利率连续两年下降3个百分点

虽然2018年全年业绩较同期有所上扬,但细致观来,发现隐藏在其中的危机很难逆转。公司在2016-2018年期间持续尝试多元业务,但迄今为止,据财报显示“数字阅读”业务依然是掌阅科技唯一主营,占2018全年营收的94.06%,业务利润占全年利润总额95%。

据掌阅科技2018财报显示,其中数字阅读业务实现营收16.6亿元,同比增长5.61%。营业成本支出12亿元,同比增长10%。实现营业利润4.7亿元,与去年持平。

(数据来源:掌阅科技2016-2018年财报)

业务营收清楚的反映出掌阅科技“数字阅读”这唯一主营业务情况。iReader电子阅读器虽然销量遇阻,但iReader APP并未出现明显下滑迹象,数字阅读行业进入稳定期,掌阅数字阅读业务全年仍然保持增长趋势。

分析公司年报可以发现,2018掌阅科技“数字阅读”毛利率持续下滑至27%,这业务利润一下滑趋势在2017年就有所体现。2017年数字阅读业务毛利率同比下滑3个百分点至30%,2018年亦未出现好转迹象。

但真正的危机不在于财务数据增长慢,而是从上游优质内容和下游分发渠道这两个最重要的指标看,掌阅科技赖以起家和上市的“出版图书数字阅读”这个单一业务需求本身,似乎已经形成封闭式的中台业务,由于初期战略定位过于聚焦,导致掌阅几乎不具备自生长的内驱力。

实际上,掌阅科技为此做了很多尝试,努力摘掉“纸张图书电子版”的印象。据公告显示,2017年公司引入包括《围城》等作品独家电子版权,与如“月关”、“天使奥斯卡”这样的网络文学知名作家签约,开始发展“掌阅文学”的内容。2018年引入了《十九岁的时差》、《金庸作品集》、《季羡林全集》等内容。

虽然掌阅提倡增加内容质量和数量,但成本投入上并没有呈现这一趋势。与此匹配的是,201年公司内容采购成本同比增加37.59%,占本期总成本的33.61%,2018年内容采购成本同比减少8.14%,占比本期总成本比26.93%,已呈逐年下降趋势。

与降低内容投入比例相反的是,掌阅的分发渠道成本逐年增加。2017年渠道分销成本6.2亿元,占总成本比例的52.52%,较上一年度提升3.3个百分点。2018年渠道分销成本较上年度上涨17%,占总成本的54%。毫无疑问,掌阅数字阅读业务已处于行业劣势。

(数据来源:掌阅科技2018年财报)

更让投资者担忧的是,数字阅读持续高增长的成本投入并未变为预期收入。随着“流量贵”这一互联网普遍情况下,掌阅科技的“纯技术”基因成为重回内容运营市场的最大桎梏。掌阅科技的流量成本可能在2019年进一步提高,如运营团队无法短期内转化为营收表现,将恶化公司未来的营业利润表现。

事实上,我们可以看到,掌阅科技赖以发展的“掌阅iReaderAPP”数字阅读平台已受到挤压。截止2019年4月20日晚Apple APP Store图书排行榜显示,掌阅排名19位,已退出用户的首要选择范围。通过“免费阅读+广告”方式的番茄阅读、连尚文学等免费阅读应用程序,让外界深刻感受到了掌阅“数字阅读”用户下滑的威胁,虽然上市后的掌阅科技很少披露iReader具体月活数值。

(数据来源:截止2019年4月20日晚Apple APP Store图书排行榜显示,掌阅排名19位,已经挤出用户的首要选择范围)

据数字阅读行业人士在接受记者采访时表示,掌阅赖以生存的数字阅读业务增长困难,及合作成本显著增加,并不是高强度竞争所导致的。而是掌阅科技可能已经陷入“明知流量贵却无法停止投入、明知内容培育难但又没得选”的囚徒困境。

这一困境与掌阅科技的公司基因有很大关系。掌阅科技从诞生之初就提倡做正版图书的数字阅读平台,本质并不是内容运营公司。创始管理层之一王良就曾对外强调,“掌阅最初对自己的定位是纯IT公司、技术型平台,希望将产品做好、服务好内容合作方就足够了”。

面对中国电子阅读用户的变化、及掌阅数字阅读内容供应及分发链条的变化,掌阅“出版图书的数字阅读”这单一业务需求很难形成产业链,公司业务前景存不利影响。

随着用户内容选择越来越多、巨头进入数字阅读产业,无论掌阅科技“数字阅读业务”如何发展,其天花板高度有限,亦很难有机会推出第二个iReader。然而在资本市场,更为紧迫的是缓解单一主营业务出现的降速趋势。由此,向产业链延伸发展成为了掌阅科技的唯一选择。

战略布局全面遇阻,暂未找到新突破

掌阅科技已经意识到依托“数字阅读”这单一业务结构在未来的下行趋势。为此,持续寻找新的收入来源成为一个重要战略。

掌阅科技从2016年开始积极试水硬件、原创网络文学版权销售及衍生、游戏联运、广告等不用业务。从2017-2018年收入结构看,陆续增加版权、广告、硬件、游戏联运等新业务,但从规模看,除数字阅读外的业务收入累加占比不到全年收入的6%。掌阅科技虽然做了诸多尝试,但还暂未拥有第二增长的可能。

硬件业务是掌阅科技寄以厚望的新增长来源。据公司财报披露,仅2017发布了iReader Light 和iReader Ocean 等多款电子阅读器产品,2018年发布iReader T6、智能本iReader Smart这两款硬件产品。

与产品迭代速度不同的是,掌阅科技的硬件收入表现未达预期。据披露,2018年硬件收入8832万元。与此同时,硬件存货显著增加,存在极大贬值风险。

另一则有关深圳掌阅2018年审计报告显示,全年实现营收9181.6万元,营业利润-298.2万元,这是硬件业务首次出现营业利润为负。据悉,深圳掌阅是公司智能硬件的主要运营主体。

与掌阅科技硬件业务逐渐萎缩的局面不同,中国电子阅读器表现出高涨的市场需求。据前瞻产业研究院的数据表明,2018年,我国电子阅读器出货量有望达到269万台,同比增速9.84%。以亚马逊Kindle为例,在2015-2018年期间,Kindle在中国累计销量已达到数百万台,Kindle中国用户总数提高91倍,付费电子书下载量和Kindle付费用户数分别较2013年增长了10倍和12倍。

事实上,随着依托“数字阅读”业务带来的自然增长遇阻、及智能硬件市场竞争加剧,掌阅科技不得以出售硬件业务。2019年3月6日公司发布公告称,拟以关联方共同投资设立硬件公司,仅以投资者身份持有新成立公司(北京掌阅硬件)15%股权,这是变相放弃硬件业务的决定。

与直接出售硬件业务相反的是,掌阅科技通过投资的红薯网成为进入网络原创文学市场。公司年内先后以二次交易、1.7亿元的现金代价获得南京分布(红薯网经营主体)38.5%股权占比成为南京分布的第二大股东,为此,南京分布需在2018年完成净利润不低于4000万元。

“掌阅科技没有做内容原创的基因,红薯网也并没有看到关键价值,并不是网络文学市场的参与主体。”国内某投行相关人士表示,“根据披露情况看,南京分布估值到5亿元,可以看出公司的出发点可能是从增厚财务收益角度出发,而非业务协同层面,对此市场有不同看法”。

掌阅科技的“数字阅读”护城河似乎随时都有被跨越的可能,多元化业务现在还未有有色,甚至已在出售硬件这一战略业务。

公司高管二级市场套现1.2亿,战略股东准备离场

在今年1月30日,掌阅科技发布公告称,战略股东国金天吉计划自公告之日起15个交易日后的6个月内,减持公司股份不超2,406万股,减持总股份占其所持的67%,减持后所占总股本比例由8.98%降至不足3%,由于其持股量现已低于5%,若未来继续减持将不需再作披露。

据公司招股说明书显示,公司仅有的2家外部股东,分别是国金天吉、奥飞文化。国金天吉系A股公司掌趣科技(300315.SZ)、天神娱乐(002354.SZ)创始人朱晔、姚广、深圳国金纵横投资管理有限公司共同成立。

截止发稿时间,国金天吉相关人并未对减持计划给予评论,外界猜疑应为最近掌趣科技商誉减持、天神娱乐朱晔接受到中国证监会的《调查通知书》有关。

事实上,减持的并非只有机构投资者。证券软件Choice显示,公司股东、董事、副总经理王良先生于2018年12月通过二级市场交易,以均价17.34元/股、18.30元/股转让共计700万股,月内累计套现1.2亿元。由于其持股量现已低于5%,若未来继续减持将不需再作披露。

套现及战略股东离场引发了业界议论,有观点认为,在试水硬件、版权开发、游戏联运、网络文学内容投入等尝试后,投资者依然看不到掌阅科技未来的增长空间,才有减持之举。从抛售行为看,投资人和资本市场对掌阅科技前景的信心不足。

(免责声明:中国青年网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 )

中国

青年报

中青

看点

中青

校园

青创

头条

京ICP备13016345号-8 |  京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

京公网安备 11010102004843号|24小时违法和不良信息举报电话:010-64098588

互联网新闻信息服务许可证10120170007号 |增值电信业务经营许可证A2.B1-20232628/京B2-20224905号|信息网络传播视听节目许可证0105108号

共青团中央主办 中国青年报主管 中青网新媒体科技(北京)有限公司版权所有